Lipcowy komentarz gospodarczy Dawida Pachuckiego, głównego ekonomisty PZU

17.07.2024, 11:07aktualizacja: 17.07.2024, 11:12

Presja inflacyjna w globalnej gospodarce spada. To otwiera drogę do spekulacji o znaczących obniżkach kosztu pieniądza w horyzoncie końca 2025 r. przez największe banki centralne na świecie. Część z tych banków już rozpoczęła bieżący cykl obniżek stóp procentowych, inne, jak chociażby Fed, najprawdopodobniej wkrótce to zrobią. Ale mamy też kraje jak Japonia, gdzie po latach ekspansywnej polityki pieniężnej w końcu inflacja przebiła 2% cel, co może z kolei otworzyć drogę do kolejnych podwyżek stóp procentowych tamże. W Polsce taki scenariusz raczej nam nie grozi. Jako pierwsi w regionie rozpoczęliśmy obniżki stopy referencyjnej. W kolejnych miesiącach w ślady NBP poszły MNB, CNB i NBR. W przypadku naszego kraju jednak najprawdopodobniej w najbliższych miesiącach RPP będzie wstrzymywać się z dalszymi decyzjami co do stóp procentowych, gdyż w efekcie stopniowego odmrażania cen energii CPI r/r przejściowo przyspieszy. Przestrzeń do kontynuacji obniżek stóp w kraju może otworzyć się w drugiej połowie 2025 r., gdy inflacja znowu powinna zacząć spadać.

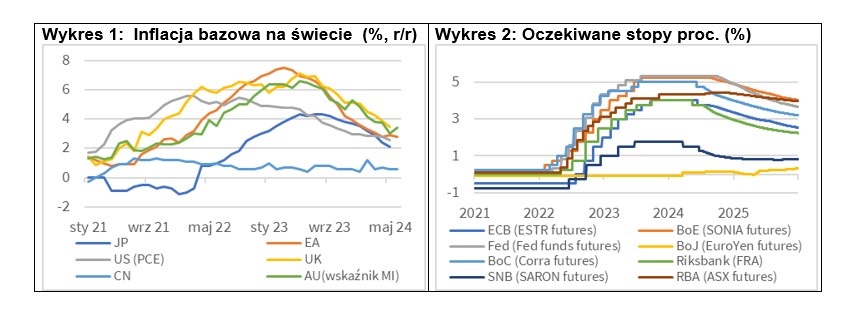

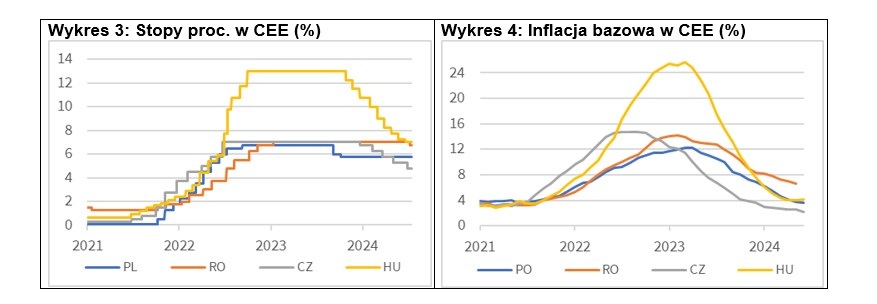

Choć droga do osiągnięcia celów inflacyjnych przez najważniejsze banki centralne na świecie pozostaje wyboista (w maju HICP r/r w strefie euro wzrósł do 2,6% z 2,4% w kwietniu, aby, wg wstępnych danych, spaść w czerwcu do 2,5%), tempo wzrostu cen w krajach rozwiniętych utrzymuje się w tendencji spadkowej. Spadek presji cenowej w poszczególnych gospodarkach dobrze ilustrują zmiany tzw. inflacji bazowej, tj. tej części inflacji, która uważana jest jako silniej związana z oczekiwaniami inflacyjnymi i presją popytową w danej gospodarce (wykres 1). Bieżące prognozy instytucji międzynarodowych zakładają, że kolejny rok przyniesie znaczący postęp na drodze do osiągnięcia celów inflacyjnych. Lipcowa aktualizacja projekcji przez Międzynarodowy Fundusz Walutowy wskazuje, że wzrost cen towarów i usług konsumpcyjnych w 2025 r. zwolni na świecie do 4,4% z 5,9% w tym roku, przy czym w przypadku gospodarek rozwiniętych inflacja konsumencka spadnie do 2,1% z 2,7%, a w przypadku krajów rozwijających się do 6,0% z 8,2%.

Oczekiwany spadek presji inflacyjnej na świecie sprzyja spekulacjom, że w 2025 r. zobaczymy istotną redukcję kosztu pieniądza w największych gospodarkach świata. Wyceny rynkowych instrumentów finansowych sugerują, że do końca przyszłego roku stopy procentowe w tych krajach mogą być niższe nawet o ok. 100-150 pb. (wykres 2) względem ich szczytów z tego roku. Wyjątkiem obecnie jest Japonia, gdzie inflacja w końcu przebiła cel inflacyjny. To, zdaniem uczestników rynku, może otworzyć przestrzeń do kolejnych podwyżek stóp procentowych tamże. Finansiści są też ostrożni w wycenie potencjalnych przyszłych decyzji Banku Rezerwy Australii, co związane jest z ostatnim przyspieszeniem CPI r/r w kraju kangurów i opalu (ok. 95% światowego wydobycia tego kamienia szlachetnego pochodzi właśnie z Australii).

Oczekiwania rynkowe stopniowo znajdują odzwierciedlenie w decyzjach. Banki centralne strefy euro, Kanady czy Szwajcarii już rozpoczęły bieżący cykl obniżek stóp procentowych. EBC w decyzji o obcięciu stóp procentowych w czerwcu nie przeszkodziło nawet wspomniane wcześniej przyspieszenie HICP r/r w maju. Jak mówiła w uzasadnieniu decyzji prezes Lagarde, polityka monetarna w strefie euro, pomimo cięcia, wciąż pozostaje restrykcyjna, a inflacja jest obecnie ok. 4 razy niższa niż w szczycie z października 2022 r., tj. krótko po tym, gdy EBC zaczął podnosić stopy procentowe. Prezes wspominała też o dobrym zakotwiczeniu oczekiwań inflacyjnych i stabilnych w ostatnich cyklach aktualizacji projekcji prognozach inflacji EBC dla IV kw. 2025 roku (ok. 2%).

Spodziewamy się, że jeszcze w tym roku cykl obniżek stóp procentowych rozpocznie też Fed. Przemawiają za tym m.in.: (1) ostatnie zaskoczenia niższymi od prognoz odczytami CPI za maj i czerwiec (CPI r/r wyniosła wówczas w USA odpowiednio 3,3 % i 3,0%, przy prognozach 3,4% i 3,1% oraz odczycie za kwiecień na poziomie 3,4%) oraz (2) postępujące za oceanem, stopniowe na razie, schładzanie rynku pracy w USA (przejawiające się chociażby w systematycznie ostatnio rosnącej stopie bezrobocia czy utrzymujących się spadkowych tendencjach wakatów i zatrudnienia w agencjach pracy tymczasowej). Od jakiegoś już czasu obstawialiśmy dwie w tym roku obniżki stóp procentowych w USA po 25 pb. każda. Ostatnia wypowiedź prezesa Powella sugerująca, że Fed z pierwszą w tym cyklu decyzją o cięciu kosztu pieniądza nie będzie czekał na spadek inflacji do 2%, podgrzała tylko zakłady, czy przypadkiem FOMC nie obniży stóp już we wrześniu. Zdaniem rynku coraz bardziej prawdopodobnym scenariuszem w USA są nawet trzy ciecia po 25 pb. w tym roku, choć jeszcze kilka tygodni temu analitycy wyceniali jedną obniżkę stóp w 2024 r. i zastanawiali się, czy jest miejsce na drugą.

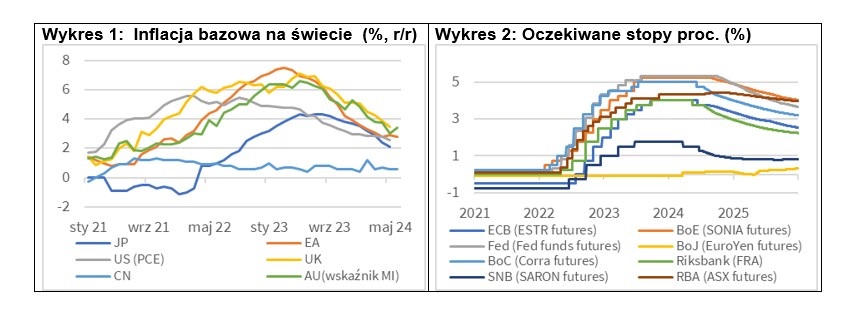

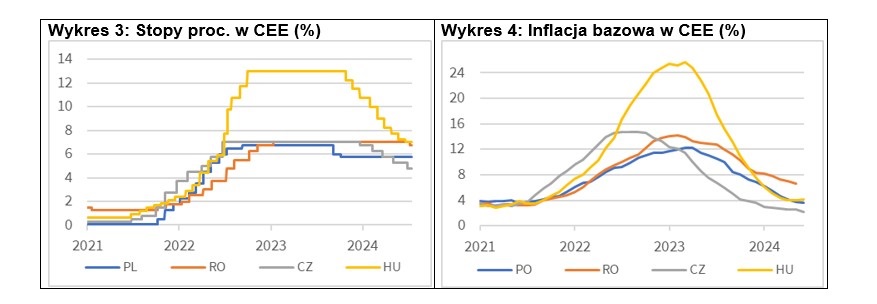

Obniżki stóp procentowych rozpoczęły już banki centralne w naszym regionie (wykres 3). Pierwszy sygnał wysłał NBP, tnąc stopy o 75 pb. we wrześniu i następnie o 25 pb. w październiku ubiegłego roku. Potem politykę monetarną zaczął łagodzić MNB, gdzie od października ubiegłego roku stopy procentowe spadły już łącznie o 600 pb. Kolejny był CNB, który od grudnia 2023 r. ściął koszt pieniądza w sumie już o 225 pb. W lipcu do grona wspomnianych banków dołączył NBR, decydując się na pierwszą w tym cyklu w Rumunii obniżkę stóp procentowych o 25 pb. Przestrzeń do obniżek stóp dał wyraźny spadek inflacji, w tym presji inflacyjnej dla jej komponentów bazowych (wykres 4).

Najprawdopodobniej obniżki stóp procentowych w regionie będą kontynuowane. W tym kontekście kluczowe wydaje się, co zrobi RPP w Polsce. Patrząc przez pryzmat lipcowej aktualizacji projekcji inflacyjnej NBP wydaje się, że do końca 2024 r. stopy procentowe pozostaną bez zmian. Stopniowe uwolnienie od lipca cen energii dla gospodarstw domowych w Polsce może podbić CPI r/r z 2,6% w czerwcu do blisko 5,0% w grudniu tego roku. Najnowsza prognoza NBP zakłada dalszy silny wzrost cen energii również w 2025 r., co mogłoby zdaniem ekspertów Banku podbić średnioroczny CPI z 3,7% w 2024 r. do 5,2% w 2025 r. Prezes NBP stwierdził nawet, że możliwość obniżki stóp procentowych w Polsce może pojawić się dopiero w 2026 r., jak inflacja zacznie spadać. Jesteśmy bardziej optymistyczni co do ścieżki CPI w przyszłym roku. W naszym scenariuszu może być ona o ok. 1 pp. niż w projekcji NBP. To, przy silnym spadku inflacji w drugiej połowie 2025 r., mogłoby otworzyć wówczas drogę do kolejnych w tym cyklu obniżek stóp procentowych w Polsce. Na możliwość rozważania kolejnych obniżek stóp procentowych w kraju w drugiej połowie przyszłego roku wskazał ostatnio Henryk Wnorowski, członek RPP. O tym, że w 2025 r. będzie przestrzeń na ostrożne obniżki stóp, mówił też w połowie lipca Ludwik Kotecki z RPP.

Autor: Dawid Pachucki, główny ekonomista PZU

Źródło informacji: Grupa PZU

| Data publikacji | 17.07.2024, 11:07 |

| Źródło informacji | Grupa PZU |

| Zastrzeżenie | Za materiał opublikowany w serwisie PAP MediaRoom odpowiedzialność ponosi – z zastrzeżeniem postanowień art. 42 ust. 2 ustawy prawo prasowe – jego nadawca, wskazany każdorazowo jako „źródło informacji”. Informacje podpisane źródłem „PAP MediaRoom” są opracowywane przez dziennikarzy PAP we współpracy z firmami lub instytucjami – w ramach umów na obsługę medialną. Wszystkie materiały opublikowane w serwisie PAP MediaRoom mogą być bezpłatnie wykorzystywane przez media. |

Newsletter portalu PAP MediaRoom to przesyłane do odbiorców raz dziennie zestawienie informacji prasowych, komunikatów instytucji oraz artykułów dziennikarskich, które zostały opublikowane na portalu danego dnia.

ZAPISZ SIĘ