Przedsiębiorstwo - wybrane wskaźniki analizy finansowej

30.10.2020, 10:17aktualizacja: 30.10.2020, 10:47

Wskaźniki płynności

Płynność finansowa może być rozumiana m.in. jako zdolność przedsiębiorstwa do regulowania bieżących zobowiązań, zdolność zamiany aktywów na pieniądz lub terminowego regulowania zobowiązań. Ostatecznie płynność finansowa sprowadza się do relacji aktywów obrotowych lub ich wydzielonych składników w relacji do bieżących zobowiązań.

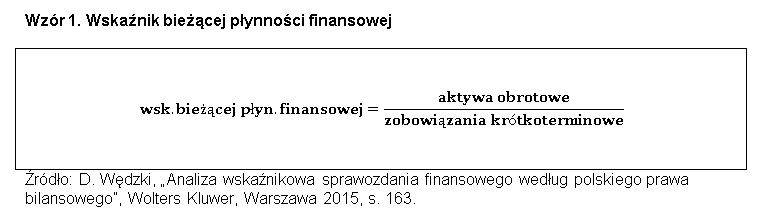

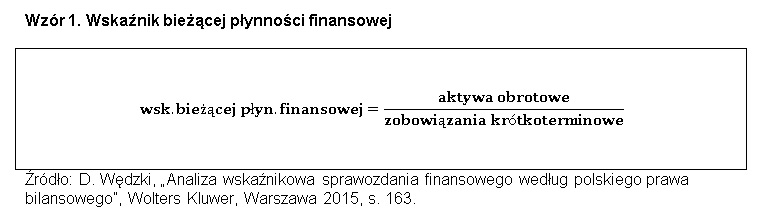

Pierwszy z prezentowanych wskaźników nosi nazwę wskaźnika płynności bieżącej, który informuje, ile razy aktywa obrotowe pokrywają zobowiązania bieżące. Innymi słowy, czy zobowiązania przedsiębiorstwa mogłyby zostać spłacone przez upłynnienie aktywów obrotowych.

W przypadku wskaźnika płynności bieżącej ujmuje się aktywa obrotowe, czyli teoretycznie łatwiejsze do upłynnienia aktywa obrotowe, w relacji do ogółu zobowiązań bieżących. Uznaje się, że optymalnie wskaźnik powinien oscylować w granicach 1,2-2. Zbyt niska wartość może oznaczać problemy z płynnością, a w efekcie regulowaniem zobowiązań. Zbyt wysoka może być natomiast sygnałem o nieefektywnym wykorzystaniu środków pieniężnych lub wysokim stanie zapasów lub materiałów.

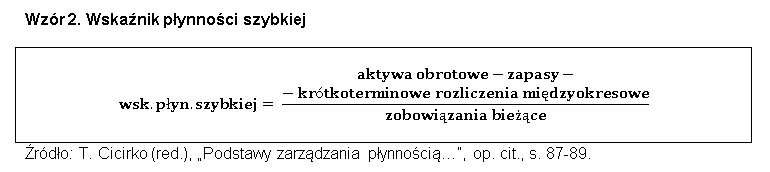

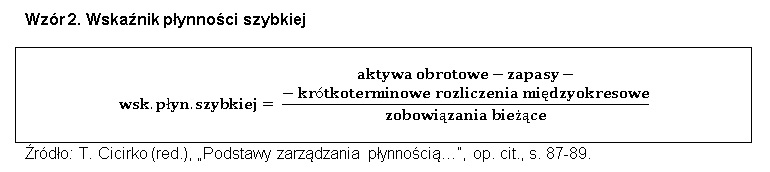

Kolejnym miernikiem jest wskaźnik płynności szybkiej. Konstrukcja wskaźnika różni się od poprzedniego o wielkość zapasów i krótkoterminowych rozliczeń międzyokresowych. Uważa się, że są to najmniej płynne składniki aktywów obrotowych. Oznacza to, że zamiana zapasów i rozliczeń międzyokresowych na środki pieniężne jest relatywnie najtrudniejsza do osiągnięcia.

Za prawidłową wysokość wskaźnika uważa się wynik w granicach jedności. Wartość wynosząca 1 oznacza, że najbardziej płynne aktywa powinny równać się całości zobowiązań bieżących. Taka relacja wielkości bilansowych pozwala na szybką spłatę zobowiązań i oznacza, że spółka jest wypłacalna.

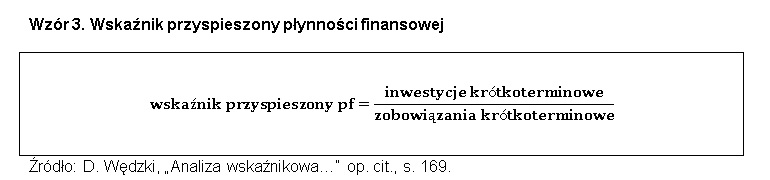

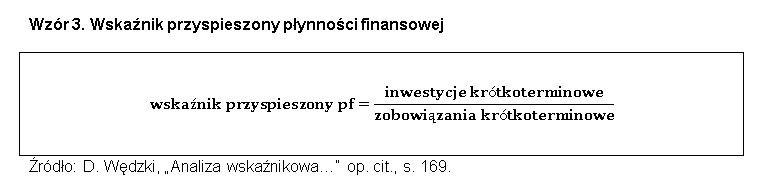

Wskaźnik przyspieszony płynności uwzględnia inwestycje krótkoterminowe w relacji do zobowiązań bieżących, co zostało zobrazowane poniższym wzorem.

Powyższy wskaźnik obrazuje, w jakim stopniu spłata zobowiązań krótkoterminowych znajduje odbicie w upłynnieniu inwestycji krótkoterminowych. W przypadku tego wskaźnika, podobnie jak w poprzednim dotyczącym płynności finansowej, względnie wysoka wartość świadczy o pozytywnej sytuacji, jednakże jest to również uzależnione od branży oraz strategii firmy. Normy liczbowe dla wskaźnika znajdują się w przedziale od 0,2 do 0,35.

Wskaźniki rentowności

Rozpoczęcie działalności gospodarczej wymaga zaangażowania kapitału. Rezygnując z bieżących korzyści ekonomicznych właściciele kapitału liczą na zwrot z zainwestowanego kapitału w przyszłości, co tłumaczy, dlaczego do głównych celów przedsiębiorstwa należy maksymalizacja korzyści właścicieli.

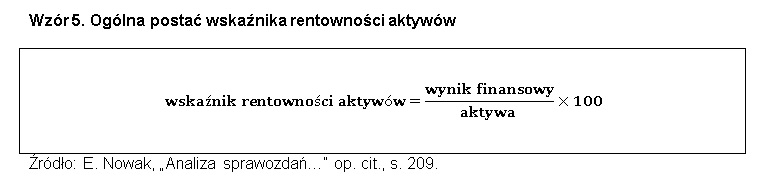

Rentowność definiuje się jako stan finansowy przedsiębiorstwa odzwierciedlony przez wynik finansowy. Z racji dwojakiej natury wyniku finansowego również w rentowności należy wyróżnić dwa jej stany - zyskowności i deficytowości. Zyskowność ma miejsce, gdy przychody przewyższają koszty jednostki, deficytowość z kolei opisuje ujemny wynik, a więc odnotowanie straty. Wskaźniki rentowności opisują relację wartości wyniku finansowego do wybranych wielkości mających wpływ na wynik finansowy. W ogólnej formule przyjmują one następującą formę: .

Powyższy wskaźnik pozwala wyliczyć stopień pokrycia wyniku finansowego wielkością generującą zyski/straty. Poziom rentowności zależy w dużej mierze od stadium rozwoju przedsiębiorstwa, sektora oraz zakresu działalności inwestycyjnej. W ogólnym rozumieniu można stwierdzić, iż większe wartości wskaźników rentowności świadczą zazwyczaj o pozytywnej sytuacji i efektywności działania. W przypadku obszarów przynoszących zyski wskaźniki przyjmują wartość dodatnią. Wskaźniki rentowności można najogólniej podzielić na trzy grupy: wskaźniki rentowności majątku, wskaźniki rentowności sprzedaży oraz wskaźniki rentowności kapitałów.

Aktywa są to niezbędne do funkcjonowania jednostki zasoby materialne. Powinny być one wykorzystane jak najlepiej, dlatego stworzono grupę wskaźników opisującą efektywność tej grupy.

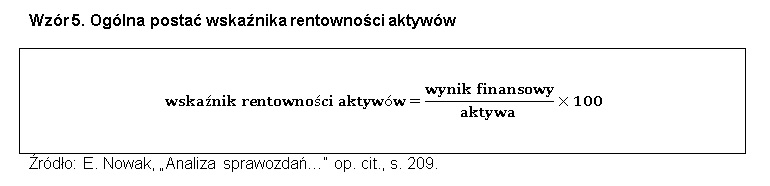

Wskaźniki efektywności majątku oraz aktywów badają, czy wielkość i struktura majątku są adekwatne do przeznaczonych dla niego zadań. Stanowią one relację osiągniętego w danym okresie zysku lub poniesionej straty do zaangażowanych w działalność przedsiębiorstwa zasobów majątkowych. Ich analiza umożliwia wyznaczenie optymalnej wielkości majątku w zależności od rozmiarów i charakteru prowadzonej działalności, stwarzają podstawę do wykrywania i eliminacji zjawisk niepożądanych, identyfikację możliwości inwestycyjnych oraz kontrolę kosztów wynikających z utrzymania majątku. Ogólna postać wskaźnika rentowności majątku przyjmuje postać wyrażoną wzorem zamieszczonym poniżej.

Powyższy wskaźnik, opisując relację zysku/straty do majątku, wskazuje efektywność wykorzystania majątku. Nazywany jest także stopą zwrotu z majątku, ponieważ informuje, jaką kwotę wyniku finansowego wygenerowała jedna złotówka majątku.

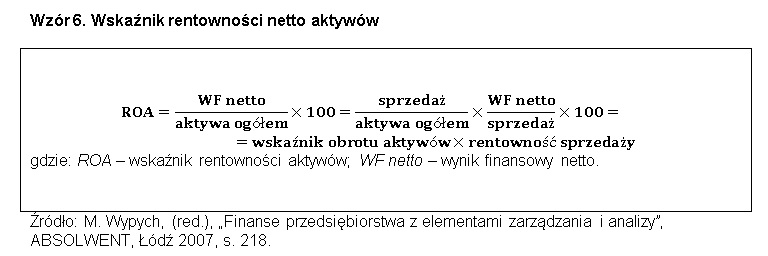

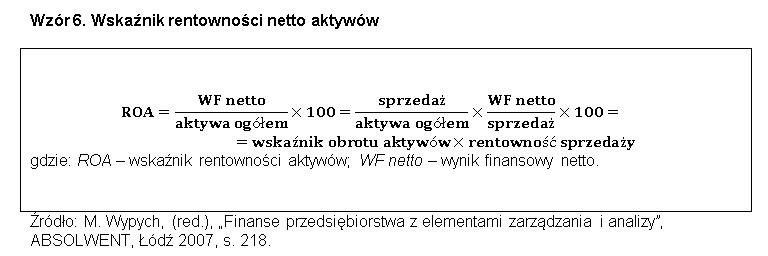

Wskaźnik rentowności majątku, określany jako ROA (ang. Return on Assets), informuje o stopniu efektywności wykorzystania aktywów. W formie ogólnej występuje jako stosunek wyniku finansowego netto do zaangażowanych aktywów ogółem. Może być także przedstawiany w formie iloczynu wskaźnika obrotu aktywami i rentowności sprzedaży, co przedstawia wzór 6.

Powyższy wskaźnik można interpretować jako kwotę wygenerowaną przez złotówkę aktywów ogółem, co pozwala na ocenę działalności przedsiębiorstwa. Informuje o możliwości przedsiębiorstwa do generowania zysku i oceny efektywności gospodarowania majątkiem. Wskaźnik ten używany jest często w instytucjach finansowych przy ocenie zdolności kredytowej jako miernik pozwalający określić zdolność spółki do stałego generowania dodatnich przepływów pieniężnych, będących w stanie pokryć przyszłe, potencjalne zobowiązania finansowe. Na wartość wskaźnika wpływa wielkość wygospodarowanego zysku i aktywów, niezbędnych do jego wygospodarowania.

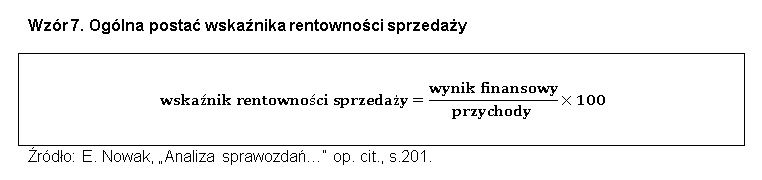

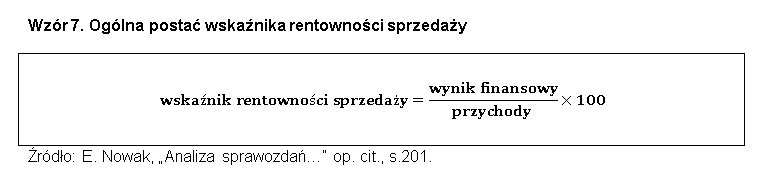

Analiza rentowności sprzedaży pozwala na weryfikację opłacalności sprzedaży produktów, towarów i usług oraz ustalenie odpowiedniej polityki cenowej i wielkości produkcji. Narzędziami służącymi do badania rentowności sprzedaży są wskaźniki rentowności sprzedaży, opisujące relację zrealizowanego wyniku finansowego do osiągniętych przez przedsiębiorstwo przychodów, co przedstawia poniższy wzór.

Powyższy wskaźnik opisuje część przychodów pozostałą po zredukowaniu o koszty. Wyższa wartość wskaźnika świadczy o opłacalności sprzedaży.

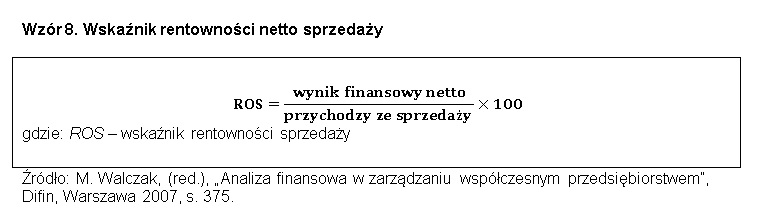

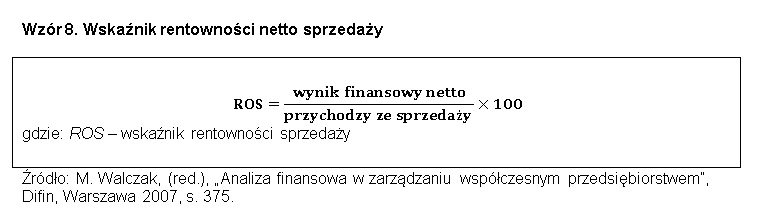

Wskaźnik efektywności sprzedaży, określany jako ROS (ang. Return on Sales), konfrontuje zrealizowany przez przedsiębiorstwo wynik finansowy netto wypracowany z całej działalności w relacji do przychodów ze sprzedaży, co obrazuje poniższy wzór.

Wskaźnik rentowności netto sprzedaży informuje o udziale wyniku finansowego netto w wartości sprzedaży. Wykorzystuje się go do prezentacji efektów finansowych uzyskanych ze sprzedaży. Niższa wartość wskaźnika implikuje większą wartość sprzedaży w celu zachowania efektywności i osiągnięcia planowanego zysku. Korzystna sytuacja finansowa firmy znajduje odzwierciedlenie w wysokiej wartości wskaźnika ROS.

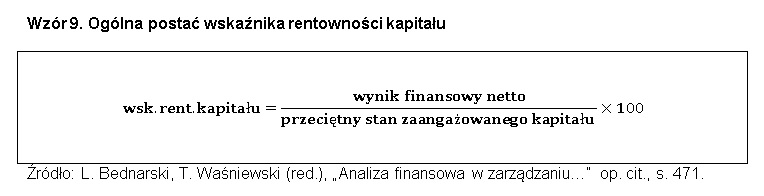

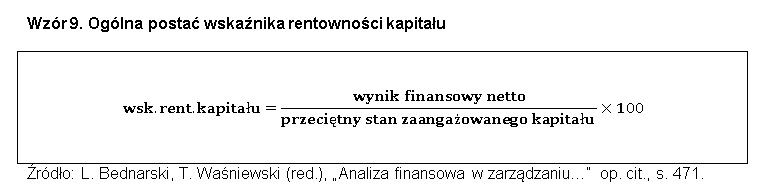

Kapitały stanowią źródła finansowania przedsiębiorstwa, dlatego też oceną ich rentowności są zainteresowani zarówno aktualni, jak i potencjalni inwestorzy. Analizę rentowności kapitałów przeprowadza się przy użyciu wskaźników rentowności kapitałów, które można zapisać jako relację wyniku finansowego netto do przeciętnego stanu zaangażowania kapitału. W zależności od przyjętego licznika i mianownika zmienia się obszar badanej działalności jednostki. Ogólną konstrukcję wskaźnika rentowności kapitału przedstawia poniższy wzór.

Wskaźniki rentowności kapitału określają, jaka część zysku przypada na jednostkę zaangażowanego kapitału oraz opłacalność zaangażowania tego kapitału. Wyższa wartość wskaźnika, a więc wyższa rentowność kapitału świadczy o korzystnej sytuacji przedsiębiorstwa, jego możliwościach rozwojowych oraz zdolności generowania zysków w przyszłości.

Jednym z istotnych wskaźników określających kondycję finansowo-majątkową przedsiębiorstwa jest wskaźnik rentowności kapitałów własnych, zwany również ROE (ang. Return on Equity), wyrażony poniższym wzorem.

Powyższy wskaźnik informuje, jaka część wyniku finansowego netto przypada na jednostkę zaangażowanego kapitału własnego. Stanowi on miarę korzyści szczególnie dla właścicieli kapitału z tytułu jego zaangażowania w podmiot gospodarczy. Wyższy poziom wskaźnika świadczy o pozytywnej sytuacji finansowej przedsiębiorstwa oraz wysokości stóp zwrotu, a więc i możliwości wypłaty dywidend.

Wskaźniki zadłużenia

Wskaźniki z tej grupy pozwalają na ocenę przedsiębiorstw pod kątem zdolności do obsługi zadłużenia. W przypadku instytucji udzielających kredytów, to najczęściej kapitał własny staje się zabezpieczeniem dla udzielonego finansowania dłużnego. Gdy poziom finansowania obcego staje się relatywnie wysoki w relacji do kapitału własnego, przedsiębiorstwo może mieć kłopoty z obsługą takiego zadłużenia. Do analizy sytuacji finansowej przedsiębiorstwa wykorzystuje się wskaźniki zadłużenia, wśród których wyróżnia się m.in.: wskaźnik ogólnego zadłużenia, wskaźnik pokrycia aktywów kapitałami własnymi, wskaźnik zadłużenia długoterminowego, wskaźnik zadłużenia kapitałów własnych, wskaźnik obsługi długu.

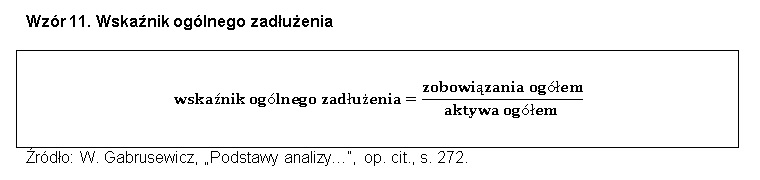

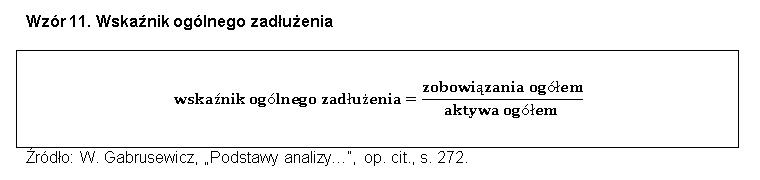

Pierwszym z prezentowanych wskaźników jest wskaźnik ogólnego zadłużenia (ang. debt ratio), który jest najbardziej syntetycznym wskaźnikiem zadłużenia przedsiębiorstwa. Służy do oceny globalnego zadłużenia przedsiębiorstwa na podstawie relacji zobowiązań firmy do jej majątku, co przedstawia poniższy wzór.

Powyższy wskaźnik informuje o udziale zobowiązań w finansowaniu działalności przedsiębiorstwa. Wzrost wartości wskaźnika wynika ze zwiększonego udziału kapitałów obcych, a więc korzyści wynikających z efektu dźwigni finansowej. Niska wartość wskaźnika informuje o zmniejszeniu zadłużenia, a więc zwiększonej samodzielności finansowej. Istotnym aspektem przy interpretacji wskaźnika ogólnego zadłużenia jest struktura zadłużenia oraz struktura majątku. Przykładowo, przeważający udział zobowiązań z tytułu dostaw i usług może świadczyć o pozytywnej sytuacji finansowej przedsiębiorstwa wynikającej z korzystania finansowania nieoprocentowanego. W podobny sposób należy analizować strukturę majątku przedsiębiorstwa. Przeważające aktywa stosunkowo łatwe do upłynnienia jak środki pieniężne, należności czy zapasy, świadczą o korzystnej strukturze. Z kolei wysoki udział środków trwałych stanowi zagrożenie w sytuacji nagłej potrzeby środków finansowych.

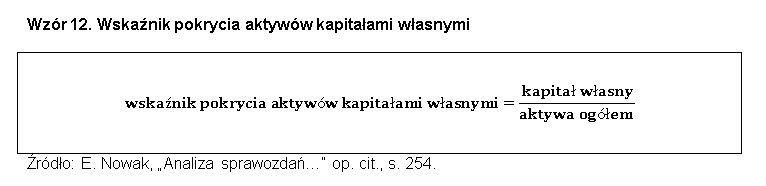

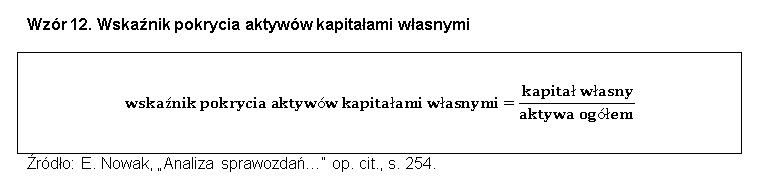

Wskaźnik pokrycia aktywów kapitałami własnymi stanowi uzupełnienie wyżej opisanego wskaźnika ogólnego zadłużenia, przedstawiając relację między kapitałem własnym a majątkiem przedsiębiorstwa, co wynika z poniższego wzoru.

Powyższy wskaźnik obrazuje, jaka część aktywów ogółem zostaje sfinansowana kapitałami własnymi. Razem ze wskaźnikiem ogólnego zadłużenia powinny dawać razem wynik 1. Przyjmuje się, że norma dla wskaźnika pokrycia aktywów kapitałami własnymi wynosi 0,33-0,43, co oznacza, iż przedsiębiorstwo winno finansować się głównie kapitałami obcymi.

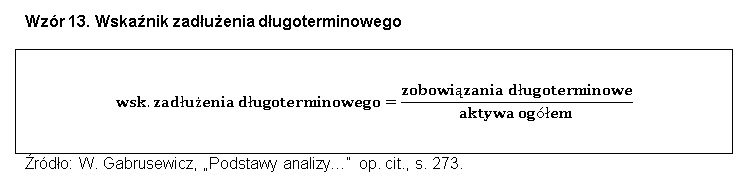

Wskaźnik zadłużenia długoterminowego przedstawia relację między zobowiązaniami długoterminowymi a aktywami ogółem, przedstawioną wzorem poniżej.

Wskaźnik ten informuje o części majątku finansowanej zobowiązaniami długoterminowymi. Przyjmuje się, ze wartości wzorcowe powinny być zbliżone do wartości wskaźnika ogólnego zadłużenia. Świadczy to wówczas o wysokim udziale zobowiązań długoterminowych w ogólnej strukturze kapitałów obcych, a więc o stabilnej sytuacji finansowej.

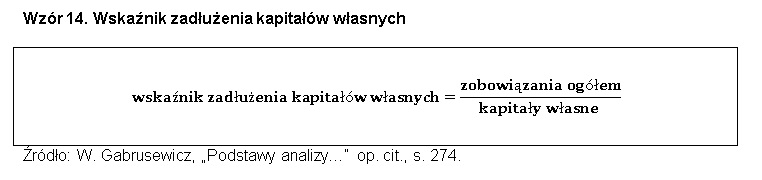

Wysoki udział zobowiązań długoterminowych jest oznaką z pewnością bardziej korzystną niż podobny udział zobowiązań krótkoterminowych, jednakże warto pamiętać o prawidłowej relacji długoterminowych kapitałów do kapitałów własnych. Relację tę przedstawia poniższy wskaźnik

Wskaźnik zadłużenia kapitałów własnych określany jest również wskaźnikiem przekładni kapitałowej (ang. Capital Gearing). Opisuje on stopień zaangażowania kapitałów obcych w stosunku do kapitałów własnych. Służy on jako miara zadłużenia przedsiębiorstwa. Wzorcowe wartości podaje się w wariantach w zależności od wielkości przedsiębiorstwa. W przypadku małych przedsiębiorstw dopuszcza się stosunek kapitałów obcych do kapitałów własnych w stosunku 3:1. Dla średnich i dużych przedsiębiorstw dopuszcza się proporcje 1:1.

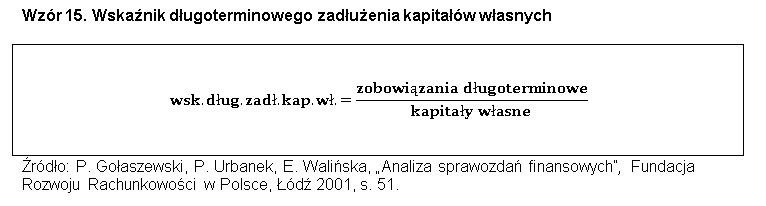

Uzupełnieniem powyższego miernika jest wskaźnik długoterminowego zadłużenia kapitałów własnych. Opisuje on relację między zobowiązaniami długoterminowymi a kapitałami własnymi, co przedstawia poniższa formuła.

Wskaźnik ten, nazywany również wskaźnikiem ryzyka, wskazuje jaka kwota zobowiązań długoterminowych przypada na jednostkę kapitałów własnych. W literaturze wskazuje się wartości wzorcowe w przedziale domkniętym 0,5-1. Wartości poniżej 1 opisują sytuację, w której kapitały obce długoterminowe stanowią mniejszą część niż kapitały własne. Z kolei wartości powyżej 1 wskazują na silne zadłużenie jednostki gospodarczej.

Źródło informacji: Serwis Samorządowy PAP

| Data publikacji | 30.10.2020, 10:17 |

| Źródło informacji | Serwis Samorządowy PAP |

| Zastrzeżenie | Za materiał opublikowany w serwisie PAP MediaRoom odpowiedzialność ponosi – z zastrzeżeniem postanowień art. 42 ust. 2 ustawy prawo prasowe – jego nadawca, wskazany każdorazowo jako „źródło informacji”. Informacje podpisane źródłem „PAP MediaRoom” są opracowywane przez dziennikarzy PAP we współpracy z firmami lub instytucjami – w ramach umów na obsługę medialną. Wszystkie materiały opublikowane w serwisie PAP MediaRoom mogą być bezpłatnie wykorzystywane przez media. |

Newsletter portalu PAP MediaRoom to przesyłane do odbiorców raz dziennie zestawienie informacji prasowych, komunikatów instytucji oraz artykułów dziennikarskich, które zostały opublikowane na portalu danego dnia.

ZAPISZ SIĘ