Czy frankowicze mogą wygrać w sądach więcej niż się spodziewali?

26.05.2022, 16:40aktualizacja: 27.05.2022, 09:22

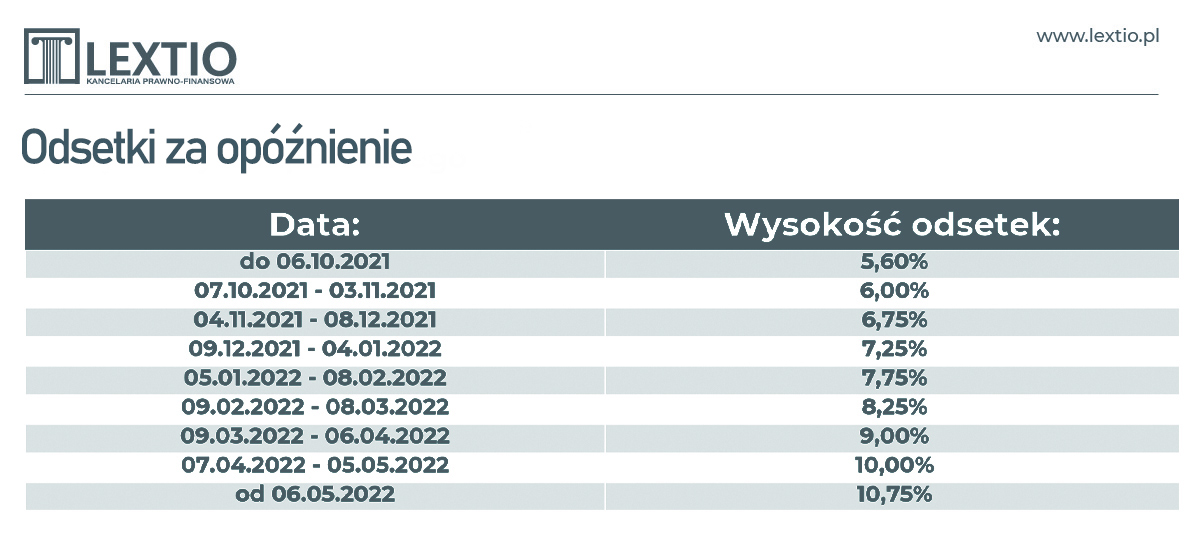

Dla przykładu - jest to równoznaczne z lokatą na 200-300 tysięcy złotych z oprocentowaniem 10,75% i perspektywą dalszego wzrostu oprocentowania przez czas trwania sprawy sądowej. Patrząc na dzisiejsze realia – takiej lokaty nie oferuje żaden bank.

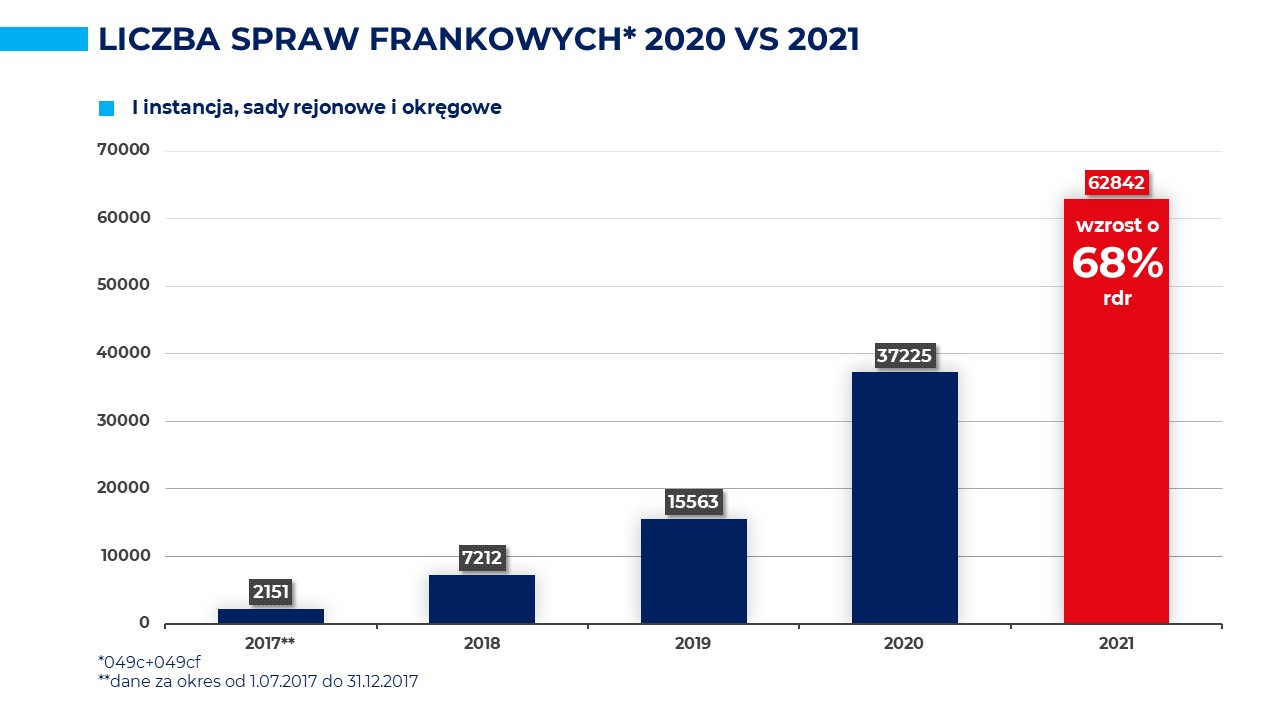

Jak wynika z badań kancelarii Lextio, średnia długość procesu wynosi obecnie 3-4 lata, a jeśli dodać do tego duży napływ nowych spraw – czas ten może się wydłużać. Dzięki temu suma odsetek od wniesienia powództwa może przerosnąć początkowe oczekiwania zarówno kredytobiorców, jak i pozywanych banków.

Oczywiście zakładając, że oprocentowanie przez lata trwania procesu utrzyma się na zbliżonym poziomie do obecnego.

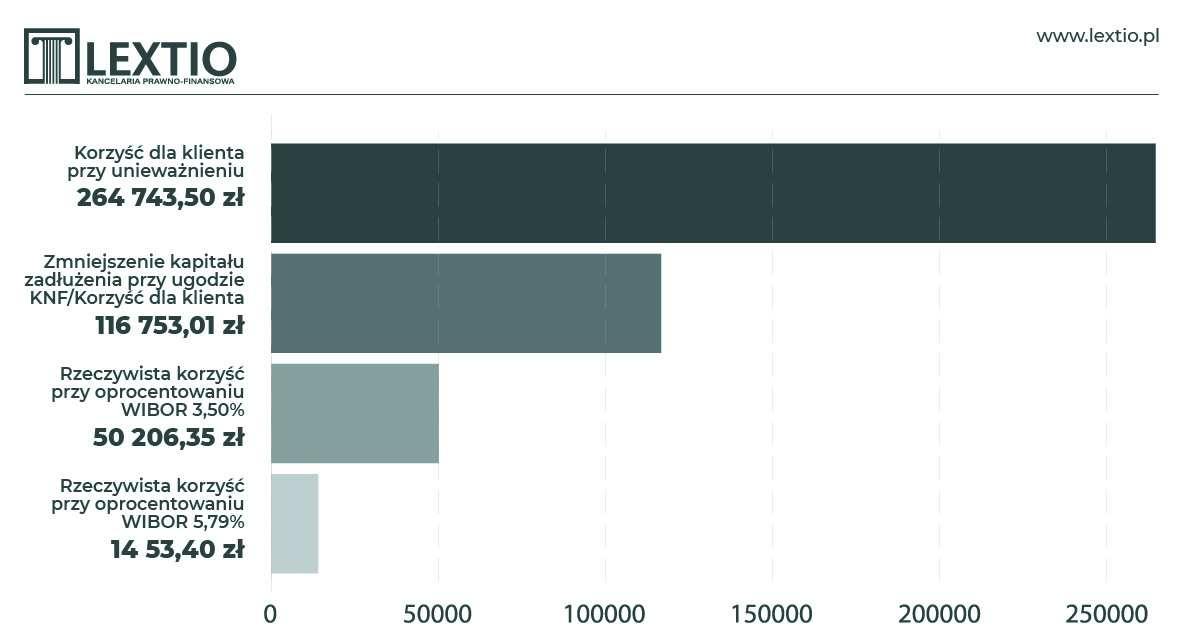

Przykład:

Kwota sporu na poziomie 200 tys. PLN + czas trwania postępowania 4 lata = kwota odsetek należnych ok. 80 tys. złotych. Paradoksem jest, że im dłużej postępowanie będzie trwało przed sądem tym lepiej. Aktualnie sądy w Warszawie przeżywają oblężenie, jeśli chodzi o złożone nowe pozwy. Wpływ na to ma nie tylko stabilna linia orzecznicza tamtejszych sądów, ale również przewidywana długość procesu, która określi kwotę zasądzonych odsetek.

Jaki wpływ ma wysokość stóp procentowych na sytuację, w której frankowicz podpisze ugodę i będzie nadal spłacać kredyt?

Zamiast zyskiwać 10,75% rocznie, kredytobiorca będzie miał naliczane wysokie oprocentowanie oparte na obecnych wysokich stopach procentowych, czyli straci dwa razy. Obecnie WIBOR 3M wynosi 6,46 pkt + 1% marży = oprocentowanie na poziomie 7,46%. Przed podpisaniem ugody warto zrobić symulację, uwzględniając obecne oprocentowanie. Jest to zwłaszcza istotne dla osób, które podpisały umowę w CHF na 25-30 lat, nie nadpłacały kredytu i nie będą posiadały środków na nadpłatę lub całkowitą spłatę zobowiązania. W takiej sytuacji (w zależności od kursu, który obowiązywał w momencie uruchomienia kredytu) może okazać się, że tę korzyść z ugody, na którą banki wabiły kredytobiorców - będą musieli w krótkim zwrócić z nawiązką przez z rosnące oprocentowanie.

Już teraz są przypadki frankowiczów, którzy podpisali ugody z bankami i ich rata zaczęła znacząco rosnąć zamiast spadać.

„Zaczynają mieć miejsce przypadki, że frankowicze, którzy podpisali ugody jeszcze przed wzrostem stóp procentowych, w chwili obecnej zastanawiają się, co robić dalej, gdyż ich rata kredytu po podpisaniu ugody zaczęła znacząco rosnąć wbrew ich wcześniejszym przewidywaniom. Jedynie niewielką część tych ugód będzie można spróbować unieważnić. Gorzej jest z tymi, które zawierane były przed sądami. Monitorujemy tę sytuację i będziemy chcieli tym osobom pomóc. Wygląda na to, że niestety niektóre osoby, które zawarły ugody, wpadły z deszczu pod rynnę” - mówi Marcin Polewka prezes kancelarii Lextio.

Błąd może dużo kosztować. Warto skonsultować swoją sprawę.

Przed podjęciem decyzji warto wszystko dokładnie przemyśleć i przeanalizować ewentualne skutki. Na stronie internetowej https://lextio.pl/kalkulator-chf można skorzystać z całkowicie bezpłatnego kalkulatora, który przeprowadzi odpowiednie symulacje. Po wprowadzeniu danych system wskaże potencjalną korzyść (sumę) do uzyskania zarówno przy unieważnieniu umowy, jej odfrankowieniu, jak również w sytuacji podpisania ugody z bankiem. Dodatkowo specjaliści kancelarii Lextio wykonają bezpłatną analizę prawną umowy. W razie dodatkowych pytań można liczyć na rozmowę ze współpracującymi z kancelarią mecenasami. Specjaliści kancelarii Lextio mają na swoim koncie wieloletnie doświadczenie i liczne wygrane sprawy przeciwko bankom i instytucjom finansowym.

Warto pamiętać, że większość ugód proponowanych przez banki zamyka możliwość późniejszego skierowania sprawy do sądu. Po zdecydowaniu się na ugodę może nie być już odwrotu.

Ewentualne wątpliwości może rozwiać udział w najbliższym bezpłatnym spotkaniu online z ekspertem https://finatio.pl/franki.

Źródło informacji: Lextio

| Data publikacji | 26.05.2022, 16:40 |

| Źródło informacji | Lextio |

| Zastrzeżenie | Za materiał opublikowany w serwisie PAP MediaRoom odpowiedzialność ponosi – z zastrzeżeniem postanowień art. 42 ust. 2 ustawy prawo prasowe – jego nadawca, wskazany każdorazowo jako „źródło informacji”. Informacje podpisane źródłem „PAP MediaRoom” są opracowywane przez dziennikarzy PAP we współpracy z firmami lub instytucjami – w ramach umów na obsługę medialną. Wszystkie materiały opublikowane w serwisie PAP MediaRoom mogą być bezpłatnie wykorzystywane przez media. |

Newsletter portalu PAP MediaRoom to przesyłane do odbiorców raz dziennie zestawienie informacji prasowych, komunikatów instytucji oraz artykułów dziennikarskich, które zostały opublikowane na portalu danego dnia.

ZAPISZ SIĘ