Stopy procentowe wzrosły, co to oznacza w praktyce?

14.02.2022, 15:26aktualizacja: 14.02.2022, 15:29

Stopy procentowe to parametry ustalane przez odpowiednie gremium, najczęściej w banku centralnym. W polskim przypadku decyzje te podejmuje Rada Polityki Pieniężnej. Wysokość stóp procentowych definiuje na jakich warunkach banki mogą przekazywać środki na depozyt do NBP oraz na jakich warunkach mogą je pożyczać. W wyniku tych dwóch wartości kształtują się faktyczne rynkowe stopy, na podstawie których regulowane są instrumenty finansowe. Jeżeli chcemy otwierać lokatę lub brać kredyt najczęściej zobaczymy odwołanie do WIBOR 3M lub innej wartości z tyłu. Czym jest ten skrót? To Warsaw Interbank Offer Rate, czyli właśnie stawka, po której banki pożyczają sobie w danym momencie na określony czas pieniądze. W momencie, kiedy rosną stopy procentowe, proporcjonalnie rosną stawki WIBOR. Kredyty stają się droższe, ale też lokaty są lepiej oprocentowane.

Po co zmieniane są stopy procentowe?

Zmiany stóp procentowych to najprostsze narzędzie, którym banki centralne regulują ilość pieniędzy w gospodarce. Jest to podstawowe narzędzie walki z inflacją. Nadmiar kapitału na rynku powoduje wzrost cen. Jeżeli podnosi się stopy procentowe zmniejsza się ilość pieniędzy, gdyż ludzie mniej chętnie biorą kredyty a chętniej oszczędzają. Pamiętajmy oczywiście, że proces ten nie jest natychmiastowy. Z drugiej strony należy pamiętać, że przy drogim kredycie firmy mniej chętnie inwestują, co nie pozostaje bez wpływu na rozwój gospodarczy. Zadaniem banków centralnych teoretycznie jest walka z inflacją, ale w praktyce coraz częściej patrzą one przede wszystkim właśnie na wsparcie wzrostu gospodarczego. Jest to jeden z powodów dlaczego Rada Polityki Pieniężnej tak długo zwlekała z podnoszeniem stóp procentowych pomimo tego, że ceny wyraźnie rosły.

Jak to wpływa na nasze kredyty?

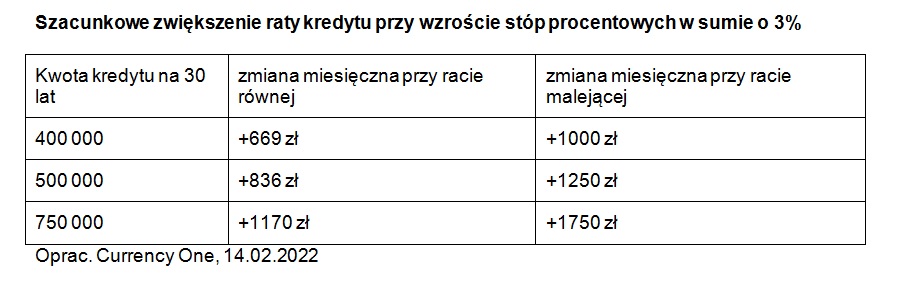

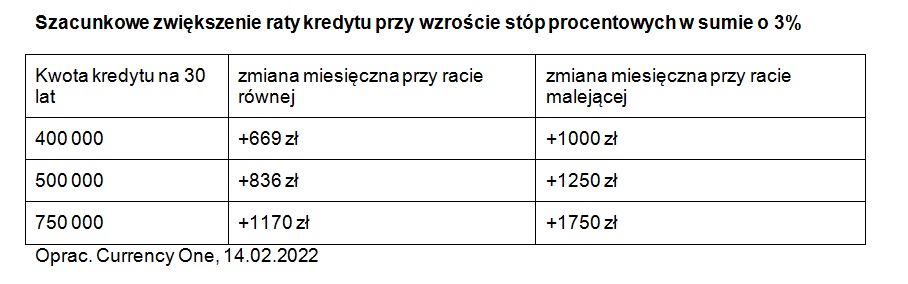

Aby obliczyć ratę kredytu hipotecznego trzeba pamiętać, że składa się on z dwóch ważnych elementów. Części kapitałowej, czyli tego ile realnie oddajemy bankowi oraz części odsetkowej, czyli kosztu kapitału w czasie w tym marży banku. W celu obliczenia o ile więcej zapłacimy raty kredytu należy rozróżnić dwa podstawowe rodzaje kredytów hipotecznych. Jeden - z ratami równymi, drugi z ratami malejącymi. W przypadku rat równych, zgodnie z nazwą co miesiąc do końca kredytu płacimy taką samą wartość. W przypadku rat malejących kwota najpierw jest większa, a potem spada. Przeważnie w ratach równych część kapitałowa jest stała, a ponieważ spada pozostały kapitał, to część odsetkowa co miesiąc jest coraz mniejsza. Dla przykładu weźmiemy sobie kredyty na 400 000, 500 000 i 750 000 na 30 lat. Kwoty przyjęliśmy, by trafić w mieszkania zarówno w stolicy jak i mniejszych miastach. W momencie pisania tego tekstu WIBOR 3m był już 3% wyższy niż przed podwyżkami stóp procentowych.

Szacunkowe zwiększenie raty kredytu przy wzroście stóp procentowych w sumie o 3%

Z czego wynikają te różnice?

Raty malejące na początku są wyższe, stąd nie ma się co dziwić, że kwotowo ta rata rośnie bardziej niż przy równej racie. W przypadku raty równej jednak trzeba pamiętać, że ta rata nie rośnie tak dużo, ale też spada część kapitałowa. W rezultacie mniej spłacamy kredytu, co może nam się odbić czkawką szczególnie gdybyśmy chcieli spłacać kredyt wcześniej. Okaże się wówczas bowiem, że kapitał kredytu zmniejszył się mniej niż myśleliśmy. Jak ta zmiana wygląda procentowo? W przypadku kredytu o racie równej jest to zmiana o 45%, aczkolwiek wszystkich rat. W przypadku raty malejącej, na początku jest to aż 56% na więcej, jednak z każdą ratą ta wartość spada.

Jeżeli prawdą jest, że możliwe jest dotarcie stóp procentowych do poziomu ponad 4% należy się zatem przygotować na podwyżkę raty jeszcze o połowę dotychczasowego wzrostu. Pamiętajmy też, że banki aktualizują raty okresowo. Może się zatem okazać, że nie całe podwyżki mamy już w cenach. Nie jest to niestety wesoła perspektywa, ale jak widać przychodzi nam właśnie zapłacić za eksperymenty rządu z zalaniem gospodarki pieniędzmi w dobie szybko rosnących kosztów surowców.

Maciej Przygórzewski, główny ekspert walutowy Currency One, operatora serwisów Walutomat i InternetowyKantor.pl

Źródło informacji: Currency One

| Data publikacji | 14.02.2022, 15:26 |

| Źródło informacji | Currency One |

| Zastrzeżenie | Za materiał opublikowany w serwisie PAP MediaRoom odpowiedzialność ponosi – z zastrzeżeniem postanowień art. 42 ust. 2 ustawy prawo prasowe – jego nadawca, wskazany każdorazowo jako „źródło informacji”. Informacje podpisane źródłem „PAP MediaRoom” są opracowywane przez dziennikarzy PAP we współpracy z firmami lub instytucjami – w ramach umów na obsługę medialną. Wszystkie materiały opublikowane w serwisie PAP MediaRoom mogą być bezpłatnie wykorzystywane przez media. |

Newsletter portalu PAP MediaRoom to przesyłane do odbiorców raz dziennie zestawienie informacji prasowych, komunikatów instytucji oraz artykułów dziennikarskich, które zostały opublikowane na portalu danego dnia.

ZAPISZ SIĘ