Polskie Towarzystwo Gospodarcze rekomenduje podjęcie działań w zakresie zmian w obowiązkach raportowania ESG dla firm, zwłaszcza MSP

17.03.2025, 10:41aktualizacja: 17.03.2025, 10:44

Poniższe stanowisko zostało przekazane do Premiera RP Donalda Tuska.

Za rekomendacjami raportu Draghiego nt. perspektyw europejskiej konkurencyjności Komisja Europejska przedstawiła pierwszy pakiet propozycji uproszczeń w obszarze zrównoważonego rozwoju, tzw. Omnibus I. Uproszczenia dotyczą m.in. dyrektywy o sprawozdawczości zrównoważonego rozwoju, tzw. CSRD i jest to duży krok naprzód w tworzeniu bardziej sprzyjającego środowiska biznesowego.

Ostateczne decyzje dotyczące wdrożenia proponowanych zmian będą zależeć od dalszego przebiegu unijnego procesu legislacyjnego, w tym ewentualnych poprawek oraz zatwierdzenia przez Radę UE i Parlament Europejski. Wprowadzenie nowych regulacji będzie wymagało także implementacji do krajowych systemów prawnych.

Mamy do czynienia jedynie z projektem zmian regulacyjnych, które mogą iść w różnych kierunkach, co zdecydowanie przełoży się na niepewność legislacyjną i ostrożne decyzje biznesowe przedsiębiorców. Dlatego też polscy przedsiębiorcy oczekują ukończenia prac w 2025 r., co zostało przekazane do Premiera RP Donalda Tuska.

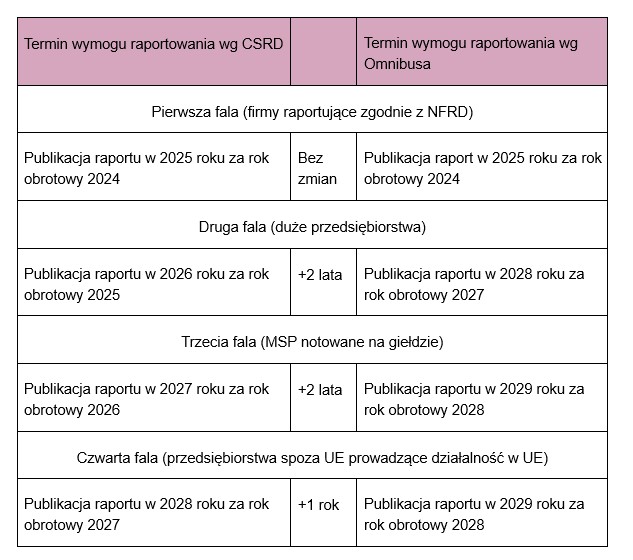

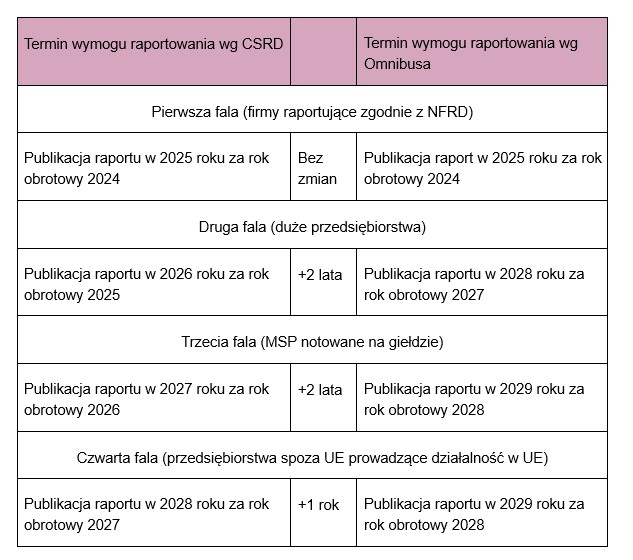

Propozycja zakłada przesunięcia czasowe obowiązku raportowania dyrektywy CSRD o 2 lata, co pozwala firmom na lepsze przygotowanie się do nowych wymogów.

Dobrowolność raportowania MSP to krok w kierunku oszczędności kosztów

Komisja Europejska intensyfikuje prace nad projektem ograniczającym obowiązek sprawozdawczości w zakresie zrównoważonego rozwoju wyłącznie do dużych przedsiębiorstw. Nowa regulacja ma objąć firmy zatrudniające powyżej 1000 pracowników, osiągające obroty przekraczające 50 mln EUR lub posiadające sumę bilansową powyżej 25 mln EUR, czyli podmioty mające największy wpływ na środowisko i społeczeństwo. Zmiany te mają doprowadzić do redukcji liczby raportujących jednostek w Unii Europejskiej o 80%.

W konsekwencji dla sektora MŚP zniesiony zostanie obowiązek raportowania ESG, a w jego miejsce wprowadzony zostanie dobrowolny standard sprawozdawczości, oparty na VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs), opracowany przez EFRAG.

Polskie Towarzystwo Gospodarcze pozytywnie ocenia proponowane zmiany, zwłaszcza dla sektora MSP

Zniesienie obowiązku raportowania ESG pozwoli przedsiębiorcom skupić się na budowaniu wartości swoich firm, a także ograniczy koszty związane z koniecznością zatrudniania specjalistów ds. ESG lub korzystania z doradztwa w tym zakresie. Zaoszczędzone zasoby można przeznaczyć na innowacje i ekspansję.

Według badań 48% polskich MSP postrzega ESG przede wszystkim jako koszt, a nie szansę, podczas gdy przeciwną opinię wyraża 41% firm. Obawy te są uzasadnione, biorąc pod uwagę szacowane koszty wdrożenia raportowania niefinansowego wynikające z dyrektywy CSRD. Zgodnie z analizami, roczne koszty raportowania dla przedsiębiorstw objętych dyrektywą wyniosą od 1,4 do 2,6 mld zł. Dodatkowo firmy, które formalnie nie podlegają obowiązkowi raportowania, ale współpracują z kontrahentami objętymi CSRD, poniosą pośrednie koszty szacowane na 8 mld zł rocznie.

Prognozy wskazują, że w przypadku rozszerzenia obowiązku CSRD na wszystkie małe i średnie przedsiębiorstwa (z wyłączeniem mikroprzedsiębiorstw prowadzonych przez osoby fizyczne), bezpośrednie koszty sektora MŚP mogłyby wynieść od 9,8 do 23,6 mld zł rocznie. (BGK, 2024)

Jednocześnie warto zauważyć, że mimo braku formalnych wymogów regulacyjnych, presja ze strony konsumentów, inwestorów oraz partnerów biznesowych może w dalszym ciągu skłaniać MŚP do transparentności w obszarze ESG. Duże firmy, szczególnie te operujące w globalnych łańcuchach dostaw, mogą oczekiwać od swoich dostawców przestrzegania określonych standardów w zakresie zrównoważonego rozwoju.

Niemniej MŚP zyskają większą elastyczność w kształtowaniu własnego podejścia do ESG, dostosowując działania proekologiczne i społeczne do swoich możliwości oraz realnych potrzeb biznesowych.

Wątpliwości budzi obowiązek raportowania dla przedsiębiorstw spoza UE, którego próg został ustalony na poziomie 9-krotnie wyższym niż w przypadku firm zarejestrowanych w Unii Europejskiej

Propozycja zakłada, że dla przedsiębiorstw spoza Unii Europejskiej próg zobowiązań wynosi 450 mln EUR, podczas gdy dla firm zarejestrowanych w UE jest to 50 mln EUR. Oznacza to, że podmioty spoza UE, działające na tym samym rynku, podlegają obowiązkowi raportowania dopiero przy blisko dziewięciokrotnie wyższym poziomie obrotów. Rodzi to istotne pytanie o zasadność takiego zróżnicowania - dlaczego firmy spoza UE objęte są obowiązkiem raportowania dopiero po osiągnięciu znacznie wyższych obrotów, mimo że funkcjonują na tym samym rynku. Dodatkowo, w tym kontekście nie uwzględnia się całkowitych obrotów przedsiębiorstw, co może mieć istotny wpływ na ocenę ich rzeczywistej skali działalności.

Źródło informacji: Polskie Towarzystwo Gospodarcze

| Data publikacji | 17.03.2025, 10:41 |

| Źródło informacji | Polskie Towarzystwo Gospodarcze |

| Zastrzeżenie | Za materiał opublikowany w serwisie PAP MediaRoom odpowiedzialność ponosi – z zastrzeżeniem postanowień art. 42 ust. 2 ustawy prawo prasowe – jego nadawca, wskazany każdorazowo jako „źródło informacji”. Informacje podpisane źródłem „PAP MediaRoom” są opracowywane przez dziennikarzy PAP we współpracy z firmami lub instytucjami – w ramach umów na obsługę medialną. Wszystkie materiały opublikowane w serwisie PAP MediaRoom mogą być bezpłatnie wykorzystywane przez media. |

Newsletter portalu PAP MediaRoom to przesyłane do odbiorców raz dziennie zestawienie informacji prasowych, komunikatów instytucji oraz artykułów dziennikarskich, które zostały opublikowane na portalu danego dnia.

ZAPISZ SIĘ