Rynek poręczeniowo-gwarancyjny w Polsce - w ocenie banków

13.06.2019, 18:39aktualizacja: 13.06.2019, 18:39

"Z przyjemnością przekazujemy opinii publicznej najnowszy raport obejmujący analizę stanu całego rynku poręczeniowo-gwarancyjnego w Polsce wraz z wnioskami i rekomendacjami. Podkreślam, że jest to najświeższe i pierwsze tego typu tak kompleksowe opracowanie na rynku w Polsce. Niniejszy raport jest naszym wkładem w rozwijanie nowoczesnego i efektywnego systemu wsparcia przedsiębiorczości w Polsce. Mamy nadzieję, że będzie w szczególności wartościowym wkładem w przygotowanie nowych programów publicznych operujących środkami unijnymi po 2020 roku. Liczymy na obiektywną ocenę faktów, konstruktywny dialog i racjonalne propozycje przyszłych rozwiązań, tak na szczeblu centralnym, jak i regionalnym" - powiedział Jerzy Bańka, wiceprezes Związku Banków Polskich, otwierając konferencję prasową.

Najważniejszy wniosek płynący z raportu: polski system poręczeniowo-gwarancyjny zaspokaja aktualne potrzeby rynku i jest oceniany przed jego adresatów (głównie przedsiębiorców) bardzo pozytywnie. Podobna opinia płynie ze strony sektora bankowego.

Przedsiębiorcy doceniają główne korzyści, płynące z poręczeń i gwarancji, takie jak: łatwiejszy dostęp do finansowania dłużnego dla firm nieposiadających wystarczających zabezpieczeń, korzystniejsze warunki kredytowania, niższą cenę gwarancji lub poręczenia od alternatywnych zabezpieczeń, szybszy proces pozyskania finansowania, niż przy tradycyjnych zabezpieczeniach.

"Poręczenia i gwarancje to ważna część rynku finansowego, a ich wysoka dostępność wspiera akcję kredytową banków, realnie ograniczając ryzyko po stronie sektora bankowego. Raport opublikowany przez Związek Banków Polskich może być dla instytucji finansowych ważną wskazówką, jaki kierunek rozwoju tego rynku jest właściwy i jakie rozwiązania należy rozwijać" - podkreśla Magdalena Zmitrowicz, przewodnicząca Rady ds. Mikro, Małych i Średnich Przedsiębiorców, wiceprezes Banku Pekao S.A. – partner raportu.

Rynek poręczeniowo-gwarancyjny w Polsce oszacowano na ponad 264 mld zł czynnego portfela gwarancyjnego, w tym 164 mld zł gwarancji i poręczeń publicznych, tj. ok. 44 mld zł nowych poręczeń i gwarancji/rocznie. W tym ponad 15 mld złotych rocznie stanowią komercyjne gwarancje bankowe, zaś resztę to instrumenty publiczna (np. z BGK). Jak widać jest to istotna cześć rynku finansowego, wspierającego głównie akcję kredytową .

System poręczeniowo-gwarancyjny jest mocno związany z bankami, ponieważ znakomita większość udzielanych w Polsce poręczeń i gwarancji dotyczy właśnie klientów banków. Nawet po pozyskaniu gwarancji lub poręczenia banki nadal współponoszą ekonomiczne ryzyko realizacji tych projektów. Dlatego wspólnie - środowiska finansowe i przedsiębiorców mają zasadniczy mandat do poszukiwania i rekomendowania najlepszych rozwiązań dotyczących rozwoju systemu poręczeniowo-gwarancyjnego.

Raport ZBP ma także ważne znaczenie w procesie edukacji i szkolenia kadr bankowych, kadr instytucji poręczeniowo-gwarancyjnych oraz przedsiębiorców, zainteresowanych wykorzystaniem tego typu instrumentów. Dlatego ujęto w nich nie tylko dane biznesowe, ale i historię oraz konstrukcję, ciągle rozwijającego się, systemu w Polsce, w tym na tle międzynarodowych rozwiązań i rankingów.

Oficjalnym Partnerem raportu jest Bank Pekao SA, lider rynku poręczeń i gwarancji w Polsce. Bank posiada w swojej ofercie wszystkie aktualnie dostępne instrumenty poręczeniowo-gwarancyjne - tj. od lokalnych po unijne.

"W Banku Pekao mocno stawiamy na oferowanie oraz sprzedaż produktów finansowych zabezpieczonych gwarancjami i mamy wiodącą pozycję w tym zakresie na polskim rynku. Z sukcesami sprzedajemy cenione przez przedsiębiorców gwarancje de minimis na podstawie umowy z BGK. Mamy też duże doświadczenie we współpracy bezpośredniej z Europejskim Funduszem Inwestycyjnym oraz oferowaniu gwarancji i poręczeń bez dodatkowych kosztów. Są to bardzo ważne produkty dla klientów oraz dla samego banku – dodała Magdalena Zmitrowicz, wiceprezes Banku Pekao S.A. odpowiedzialna za Pion Małych i Średnich Przedsiębiorstw.

Załączniki:

1. Rynek poręczeniowo-gwarancyjny w ocenie banków

2. Prezentacja raportu

Kontakt dla prasy:

1) Związek Banków Polskich: Łukasz Bogusz, programy@zbp.pl, tel.kom. +48 697 223 533

2) Bank Pekao SA: Agnieszka Michalik, Agnieszka.Michalik@pekao.com.pl

Załącznik 1

Rynek poręczeniowo-gwarancyjny w ocenie banków

W okresie wrzesień 2018 – maj 2019 Związek Banków Polskich (ZBP) przeprowadził badania rynku bankowego, których przedmiotem była ocena instrumentów poręczeniowo-gwarancyjnych. W ramach badania ZBP organizował spotkania z bankami oraz przeprowadził specjalną ankietę. Biorąc pod uwagę kluczową rolę sektora bankowego na rynku poręczeniowo-gwarancyjnym w Polsce należy szczegółowo przeanalizować wnioski i rekomendacje płynące z tych badań .

Wnioski i rekomendacje Banków:

1. Banki oceniły dostępność poręczeń/gwarancji udzielanych ze środków publicznych jako instrumentów wspomagających kredytobiorców jako bardzo dobrą lub dobrą (najwyższe oceny w skali sześciostopniowej). Jako „bardziej dostępną” częściej ofertę poręczeniowo-gwarancyjną oceniały banki komercyjne niż spółdzielcze.

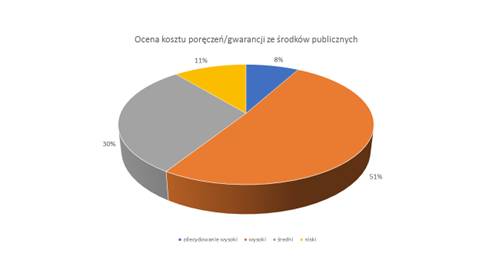

2. Banki ocieniają koszt poręczeń/gwarancji udzielanych ze środków publicznych jako raczej wysoki lub średni. Częściej na wysoki koszt tych zabezpieczeń wskazują banki spółdzielcze niż komercyjne.

3. Banki oceniły także atrakcyjność oferty dostępnych w Polsce i finansowanych z udziałem środków publicznych instrumentów poręczeniowych i gwarancyjnych.

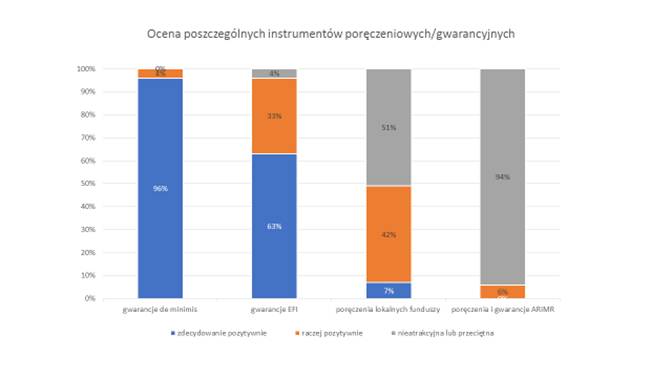

1) Najlepiej ocenianym instrumentem poręczeniowo-gwarancyjnym jest gwarancja de minimis udzielana przez Bank Gospodarstwa Krajowego. Kolejnym instrumentem o wysokich notowaniach, zarówno wśród banków komercyjnych, jak i spółdzielczych, były udzielane przez BGK gwarancje regwarantowane przez Europejski Fundusz Inwestycyjny. Występowały również liczne pozytywne oceny, dotyczące korzyści jakie dają instrumenty portfelowe EFI samodzielnie wdrażane przez banki.

2) Aktualna oferta regionalnych i lokalnych funduszy poręczeniowych oceniana jest przez banki jako przeciętnie atrakcyjna lub nieatrakcyjna. Przy czym, w tym zakresie widać zróżnicowanie opinii pomiędzy bankami komercyjnymi, a spółdzielczymi. Te ostatnie zdecydowanie częściej oceniają ofertę funduszy regionalnych i lokalnych jako co najmniej „umiarkowanie atrakcyjną”, niż „nieatrakcyjną”.

3) Jako nieatrakcyjne lub zdecydowanie nieatrakcyjne oceniono poręczenia i gwarancje ARIMR. Przy czym banki komercyjne częściej oceniały ofertę ARiMR „zdecydowanie negatywnie”.

4) Z badania wynika również, że słabo znana jest oferta gwarancyjna KUKE i KOWR. Być może wynika to ze stosunkowo niewielkiej skali aktywności KUKE, zaś w przypadku KOWR, poza regulacją ustawową umożliwiającą udzielanie gwarancji dla kredytów restrukturyzacyjnych w sektorze agro, do końca maja 2019 r. brak było konkretnej oferty dla banków w tym zakresie.

4. Banki generalnie oceniają, że aktualnie bardzo dobra dostępność poręczeń/gwarancji skutkuje:

• wzrostem akcji kredytowej banku, który korzysta z takich instrumentów oraz,

• że realnie ograniczają one ryzyko po stronie banku („akcja kredytowa jest podobna, ale ryzyko znacznie mniejsze”).

5. W badaniu ZBP zapytano także o ewentualne oczekiwania i proponowane zmiany, jakich wprowadzenie do obecnego instrumentarium poręczeniowo-gwarancyjnego proponowałyby banki:

1) Zdecydowana większość oceniła brak potrzeby zmian w ofercie gwarancji de minimis oraz gwarancjach portfelowych EFI. Banki uznają je za niemal idealne.

2) Natomiast, pośród propozycji bardziej szczegółowych modyfikacji pojawiały się oczekiwania: obniżenia ceny poręczeń i gwarancji, ograniczenia zakresu dokumentacji (np. poprzez wprowadzenie jednej umowy ramowej dla wszystkich gwarancji), większej elektronizacji procesów, objęcia gwarancjami także kredytów refinansujących koszty inwestycyjne lub restrukturyzacyjnych, zwiększenia wysokości gwarancji ponad obecnie obowiązujące limity.

3) W przypadku oferty lokalnych i regionalnych funduszy poręczeń kredytowych, niezmiennie od wielu lat, banki podkreślają przede wszystkim oczekiwanie standaryzacji produktów i dokumentacji. Do tego kluczowego postulatu dodano także propozycje: ujednolicenia w regionach procesu windykacji; ułatwiania wypłat poręczeń; wprowadzenia możliwości wczesnej restrukturyzacji zobowiązań klientów korzystających z poręczeń, jak również tworzenie produktów dla kilku regionów (międzyregionalnych), co mogłoby ułatwić generowanie efektu skali i obniżać koszty ich wdrożenia, głównie w bankach sieciowych.

6. Banki wypowiedziały się także ws. oczekiwań dot. nowej perspektywy finansowej (2021-2027), z myślą o planowanych w przyszłości instrumentach finansowych. W omawianym badaniu zapytano banki o oczekiwania wobec nowych programów poręczeniowo-gwarancyjnych po 2020 roku:

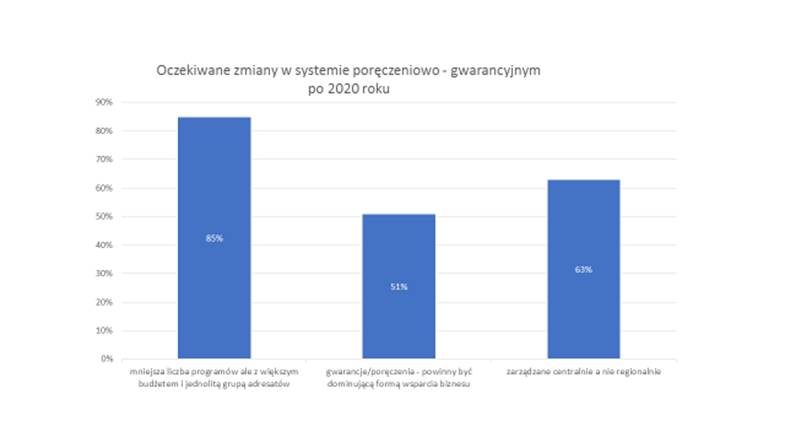

1) Zdecydowana większość banków wskazała na konieczność ograniczenia liczby programów poręczeniowo-gwarancyjnych i skupienia się na jednolitej grupie adresatów (odbiorców ostatecznych), bez podziału na odrębne programy gwarancyjne dla poszczególnych rodzajów przedsiębiorców. Obecna sytuacja funkcjonowania w tym samym czasie wielu, często bardzo podobnych programów i instrumentów poręczeniowo-gwarancyjnych powoduje nie tylko wypieranie jednych przez drugie, ale także zbędne koszty związane z monitorowaniem rynku i wdrażaniem niewielkich w skali (ograniczona grupa docelowa) produktów finansowych.

2) Banki uważają także, że instrumenty poręczeniowo-gwarancyjne (a przede wszystkim gwarancyjne) powinny zdominować system publicznego wsparcia kierowanego na rozwój przedsiębiorczości. Instrumenty te uznawane są za najefektywniejsze, zarówno w obsłudze bankowej, jak i z punktu widzenia horyzontu wieloletniej dostępności wsparcia akcji kredytowej.

3) Banki chciałyby w nowej perspektywie finansowej operować wystandaryzowanymi instrumentami, zarówno na poziomie krajowym jak i regionalnym.

4) W opinii większości banków, przede wszystkim komercyjnych, nie do przyjęcia jest kontynuacja rozproszenia instrumentów, procedur i instytucji na ponad dwadzieścia wariantów wdrożeniowych, często o niewielkiej skali (np. jednego regionu).

5) Banki gotowe są także do współpracy w zakresie kształtowania nowych programów z instytucjami centralnymi (np. BGK lub EFI). Jednocześnie, cały czas, artykułuje się potrzebę daleko idącej standaryzacji oferty poręczeniowej na szczeblu regionalnym.

| Data publikacji | 13.06.2019, 18:39 |

| Źródło informacji | KPK ds. Instrumentów Finansowych Programów UE |

| Zastrzeżenie | Za materiał opublikowany w serwisie PAP MediaRoom odpowiedzialność ponosi – z zastrzeżeniem postanowień art. 42 ust. 2 ustawy prawo prasowe – jego nadawca, wskazany każdorazowo jako „źródło informacji”. Informacje podpisane źródłem „PAP MediaRoom” są opracowywane przez dziennikarzy PAP we współpracy z firmami lub instytucjami – w ramach umów na obsługę medialną. Wszystkie materiały opublikowane w serwisie PAP MediaRoom mogą być bezpłatnie wykorzystywane przez media. |

Newsletter portalu PAP MediaRoom to przesyłane do odbiorców raz dziennie zestawienie informacji prasowych, komunikatów instytucji oraz artykułów dziennikarskich, które zostały opublikowane na portalu danego dnia.

ZAPISZ SIĘ