Pracownicze Plany Kapitałowe – oszczędzanie ze wspomaganiem

27.09.2019, 17:28aktualizacja: 27.09.2019, 17:28

Ktoś mógłby zapytać, po co dodatkowo oszczędzać, jeśli po uzyskaniu wieku emerytalnego i tak zostaną wypłacone świadczenia z Funduszu Ubezpieczenia Społecznego. Jednak prognozy dla przyszłych emerytów nie są optymistyczne. W tej chwili mamy w Polsce 4 osoby pracujące na 1 emeryta. Za 30 lat będziemy mieli 1,8 pracującego na 1 emeryta, a wysokość emerytury może spaść do ok 30% ostatniej pensji.

Obserwujemy stopniowe obniżanie się stopy zastąpienia, czyli wskaźnika średniego świadczenia z FUS w stosunku do przeciętnego wynagrodzenia, pomniejszonego o składkę emerytalną. Według danych Ministerstwa Finansów stopa zastąpienia wynosi obecnie 56,4 proc., jednak według prognoz w 2040 r. może spaść do 37 proc, a w 2060 r. – nawet do 24,6 proc.

Rozwiązaniem tego problemu mogą być właśnie Pracownicze Plany Kapitałowe – system dobrowolnego, długoterminowego oszczędzania. To dzięki programom podobnym do PPK, stanowiącym uzupełnienie państwowej emerytury, emeryci z Europy zachodniej mogą się cieszyć wysokimi świadczeniami. Takie programy oszczędzania w miejscu pracy funkcjonują już z powodzeniem w Wielkiej Brytanii, Niemczech, Francji, Holandii, krajach skandynawskich, w USA, Kanadzie, czy nawet Nowej Zelandii.

Do Pracowniczych Planów Kapitałowych (PPK) może przystąpić każdy zatrudniony, podlegający ubezpieczeniu emerytalno-rentowemu. Może, ale nie musi. Choć zapis do PPK odbywa się automatycznie (dla osób od 18-55 lat), to pracownik może w dowolnym momencie zrezygnować z udziału w tym systemie i wypłacić zgromadzone środki na wybrany cel. Osoby po 55 roku życia, które nie ukończyły 70 lat same wnioskują o udział w programie.

Dla każdego pracownika zostanie utworzony indywidualny rachunek PPK. Co miesiąc z jego pensji będzie potrącane 2 proc. na zasilenie rachunku, 1,5 proc. dołoży pracodawca. Istnieje wyjątek dotyczący tych, którzy w danym miesiącu osiągnęli przychód nie przekraczający 120 proc. minimalnej płacy. Ich wpłata będzie niższa i może wynosić od 0,5 proc. wynagrodzenia brutto.

Zarówno zatrudniony, jak i zatrudniający mogą z własnej woli finansować wpłatę dodatkową, jednak maksymalna wpłata od każdego z nich wynosi do 4 proc. wynagrodzenia (w sumie od pracodawcy i pracownika - 8 proc.). Państwo natomiast przekaże jednorazową wpłatę powitalną – 250 zł i dopłaty roczne – 240 zł. Wpłatę powitalną otrzymają pracownicy, którzy byli uczestnikami PPK przez co najmniej 3 pełne miesiące i jeżeli w okresie uczestnictwa za co najmniej 3 miesiące dokonano wpłat podstawowych finansowanych przez uczestnika (2 proc. pensji brutto).

Na dopłatę roczną mogą liczyć ci zatrudnieni, których wpłaty podstawowe i dodatkowe łącznie z wpłatami od pracodawcy wyniosły w danym roku co najmniej 3,5% 6-krotności minimalnego wynagrodzenia. Uczestnicy, których wpłaty podstawowe są niższe niż 2%, muszą zgromadzić co najmniej 25% powyższej kwoty.

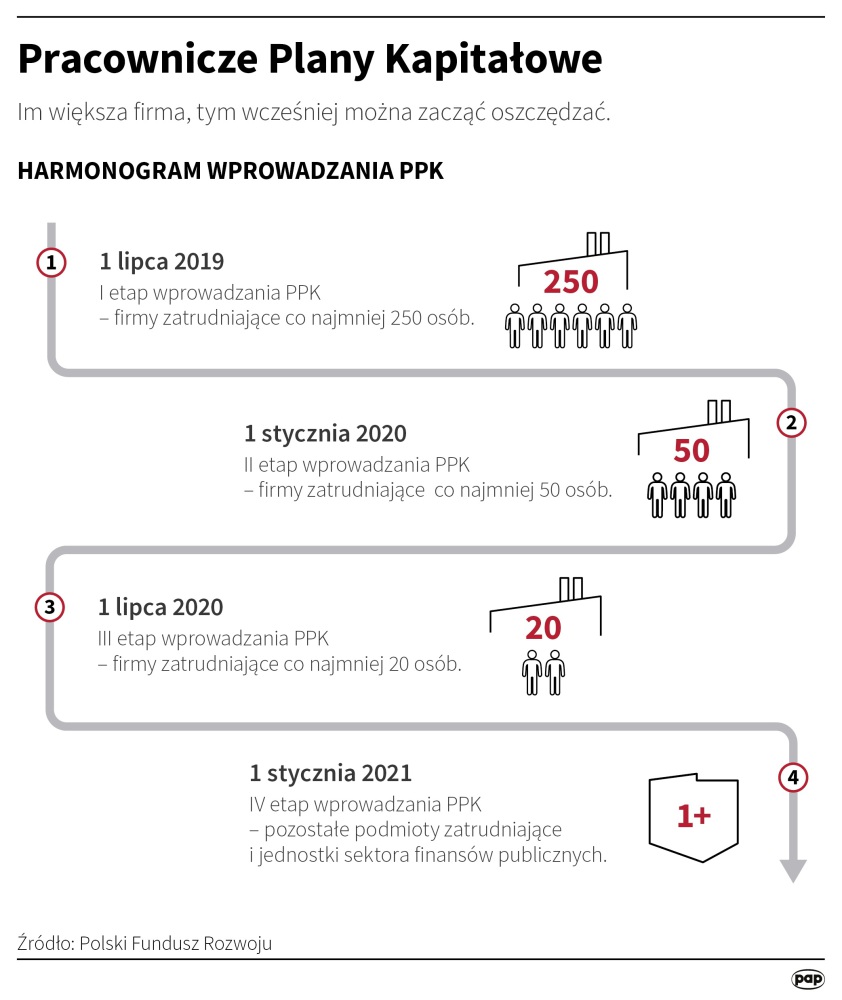

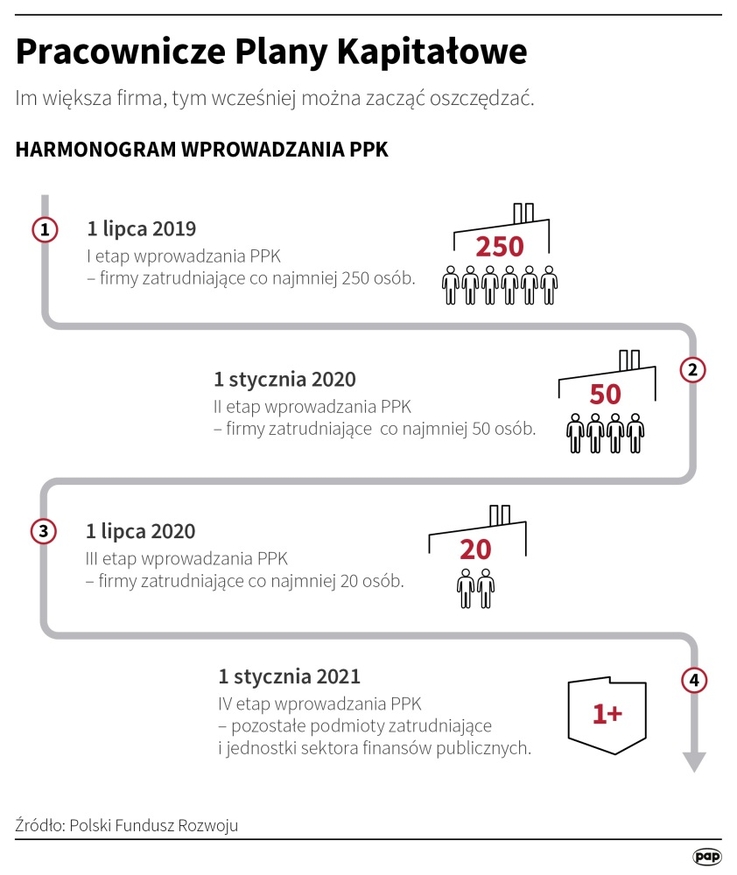

Pracownicze Plany Kapitałowe są wprowadzane etapami. Od 1 lipca 2019 r. do programu przystąpiły firmy liczące powyżej 250 osób. Potem stopniowo co pół roku obowiązek utworzenia PPK i podpisania umów z instytucjami finansowymi o zarządzanie nimi, będą mieli pracodawcy zatrudniający coraz mniejszą liczbę pracowników.

| Data publikacji | 27.09.2019, 17:28 |

| Źródło informacji | Centrum Prasowe PAP |

| Zastrzeżenie | Za materiał opublikowany w serwisie PAP MediaRoom odpowiedzialność ponosi – z zastrzeżeniem postanowień art. 42 ust. 2 ustawy prawo prasowe – jego nadawca, wskazany każdorazowo jako „źródło informacji”. Informacje podpisane źródłem „PAP MediaRoom” są opracowywane przez dziennikarzy PAP we współpracy z firmami lub instytucjami – w ramach umów na obsługę medialną. Wszystkie materiały opublikowane w serwisie PAP MediaRoom mogą być bezpłatnie wykorzystywane przez media. |

Newsletter portalu PAP MediaRoom to przesyłane do odbiorców raz dziennie zestawienie informacji prasowych, komunikatów instytucji oraz artykułów dziennikarskich, które zostały opublikowane na portalu danego dnia.

ZAPISZ SIĘ