Łączna wartość 100 największych spółek technologicznych z regionu Europy Środkowo-Wschodniej wyniosła 128 mld USD. Na wyceny wpływają przenosiny firm poza region i deep tech

25.05.2026, 09:00aktualizacja: 25.05.2026, 09:00

Spółki w rankingu warte 127,9 mld USD

Łączna kapitalizacja 100 cyfrowych czempionów z CEE sięgnęła 127,9 mld USD na koniec 2025 roku, stopniowo zbliżając się do rekordowych wycen z 2021 roku i potwierdzając niezmienną odporność regionalnej gospodarki cyfrowej. Najsilniejszy wzrost odnotowały największe podmioty w regionie czyli tzw. „cyfrowe feniksy” wyceniane na ponad 1 mld USD, których łączna wycena wzrosła o 14,58% rok do roku do 101,05 mld USD.

W raporcie podkreślono jednak, że oficjalne dane znacząco zaniżają rzeczywistą skalę wartości tworzonej w regionie. Firmy wywodzące się z regionu, takie jak Avast, Grammarly, ElevenLabs, Prely, People.ai czy Rimac zostały przejęte przez międzynarodowe korporacje lub przeniosły swoje centrale poza CEE w celu pozyskania kapitału, przez co nie są już uwzględniane w rankingu. Według autorów raportu, gdyby firmy te nadal pozostawały w regionie i spełniały kryteria zestawienia, ich całkowita wartość przekroczyłaby ponad 170 mld USD.

„Kiedy publikowaliśmy pierwszy ranking Digital Champions CEE w 2021 roku, region określano mianem cyfrowych feniksów - symbolu ambitnej transformacji gospodarek postkomunistycznych, które zdołały odrodzić się i zbudować nowoczesny sektor technologiczny. Pięć edycji później tempo wzrostu wciąż pozostaje imponujące, jednak sama historia regionu wyraźnie się zmieniła. W obliczu rosnących globalnych wyzwań firmy z Europy Środkowo-Wschodniej przestały koncentrować się wyłącznie na szybkim wzroście, a coraz większy nacisk kładą dziś na stabilny rozwój i budowanie odporności biznesowej. Dla części spółek otwiera to nowe możliwości dalszej ekspansji i innowacji, dla innych oznacza jednak większą presję konkurencyjną oraz konieczność działania w coraz bardziej wymagającym i nieprzewidywalnym otoczeniu” - powiedział Radzym Wójcik, adwokat w Baker McKenzie Krzyżowski i Wspólnicy.

Polska liderem regionu, kraje bałtyckie dominują pod względem intensywności

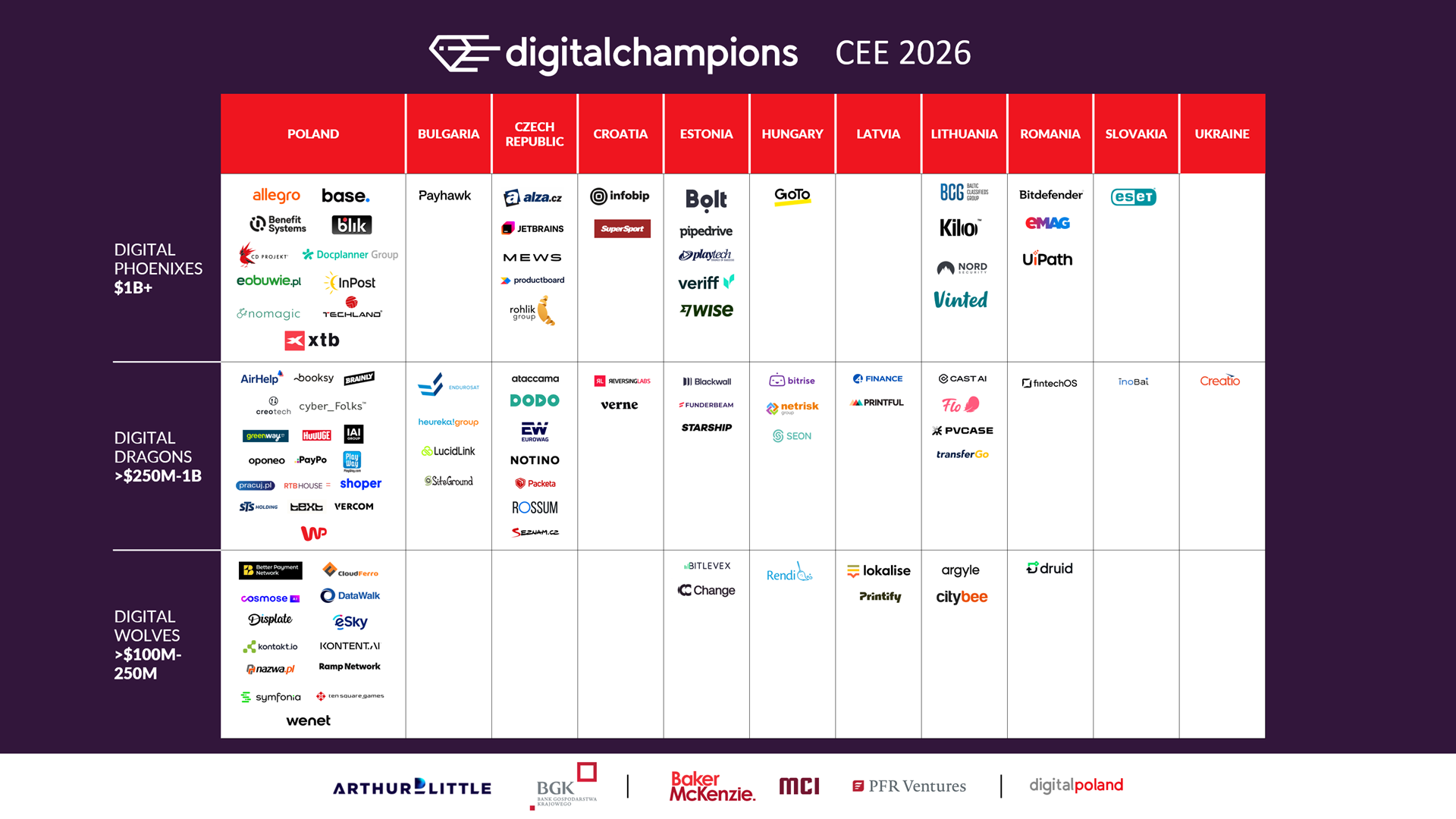

Polska pozostaje największym rynkiem technologicznym Europy Środkowo-Wschodniej pod względem łącznej wartości firm. Spółki z Polski odpowiadają za 47,39 mld USD, czyli 37,05% całkowitej wartości rankingu, a w zestawieniu top 100 znalazły się aż 42 polskie firmy - najwięcej w całym regionie. Polska jest również jedynym rynkiem, na którym silną pozycję widać na każdym etapie rozwoju firm technologicznych, od młodych scale-upów po spółki warte wiele miliardów dolarów.

Zupełnie inaczej wygląda jednak sytuacja, gdy spojrzymy na nasycenie gospodarki spółkami technologicznymi, mierzone wartością lub liczebnością firm przypadającą na 100 tys. mieszkańców. Pod tym względem zdecydowanymi liderami pozostają kraje bałtyckie. Estonia osiągnęła najwyższy wynik w całym regionie, wyraźnie wyprzedzając pozostałe państwa. Litwa zwiększyła łączną wartość swoich firm technologicznych o 123,97% od 2021 roku, natomiast Łotwa była najszybciej rosnącym krajem pod względem dynamiki tego wskaźnika w ostatnich pięciu latach.

Łącznie Polska, Estonia, Litwa i Czechy odpowiadają dziś za blisko 78% całkowitej wartości spółek z rankingu. Największy wzrost w pięcioletniej perspektywie odnotowała Chorwacja, gdzie wartość firm technologicznych wzrosła od 2021 roku o 170,7%, podczas gdy spółki z Bułgarii niemal podwoiły swoją kapitalizację.

Innowacje z dziedziny deep tech i sektora obronnego zmieniają strukturę regionu

Choć e-commerce i platformy marketplace wciąż odpowiadają za największą część wartości całego rankingu, ponad 36%, to raport pokazuje wyraźną zmianę kierunku rozwoju regionu. Coraz większą rolę zaczynają odgrywać spółki z obszaru deep techu, technologii kosmicznych, healthtechu oraz rozwiązań rozwijanych na potrzeby bezpieczeństwa.

Najdynamiczniej rosnącą kategorią w tegorocznym zestawieniu okazała się grupa „inne”, obejmująca m.in. firmy deep techowe i space-techowe. Jej wartość wzrosła rok do roku aż o 87,59%. W rankingu pojawili się nowi wysoko wyceniani gracze, tacy jak EnduroSat oraz Creotech Instruments, co pokazuje rosnące zainteresowanie inwestorów technologiami związanymi z obronnością, logistyką, infrastrukturą oraz odpornością strategiczną państw i gospodarek.

Sektor cyberbezpieczeństwa pokazuje z kolei interesujący paradoks. Liczba firm wzrosła od 2021 roku o 20%, jednak całkowita wartość sektora spadła po przejęciu Avast za 8,4 mld USD. Zdaniem autorów raportu nie oznacza to osłabienia branży, lecz pojawienie się nowej generacji młodych spółek rozwijających technologie obronne i cybersecurity, których rozwój przyspieszyła wojna w Ukrainie.

„Zmienia się również sama struktura rankingu. E-commerce, SaaS i fintech nadal pozostają fundamentem cyfrowej gospodarki CEE, jednak coraz większą rolę odgrywają robotyka, technologie kosmiczne i obserwacji ziemi, cyberbezpieczeństwo, suwerenna chmura oraz inne rozwiązania infrastrukturalne. To wyraźny sygnał, że region wychodzi poza model oparty wyłącznie na platformach konsumenckich i software’owych scale-upach, kierując się w stronę technologii bezpośrednio związanych z produktywnością, bezpieczeństwem, odpornością i cyfrową suwerennością Europy” - powiedział Wojciech Świercz, partner w Arthur D. Little.

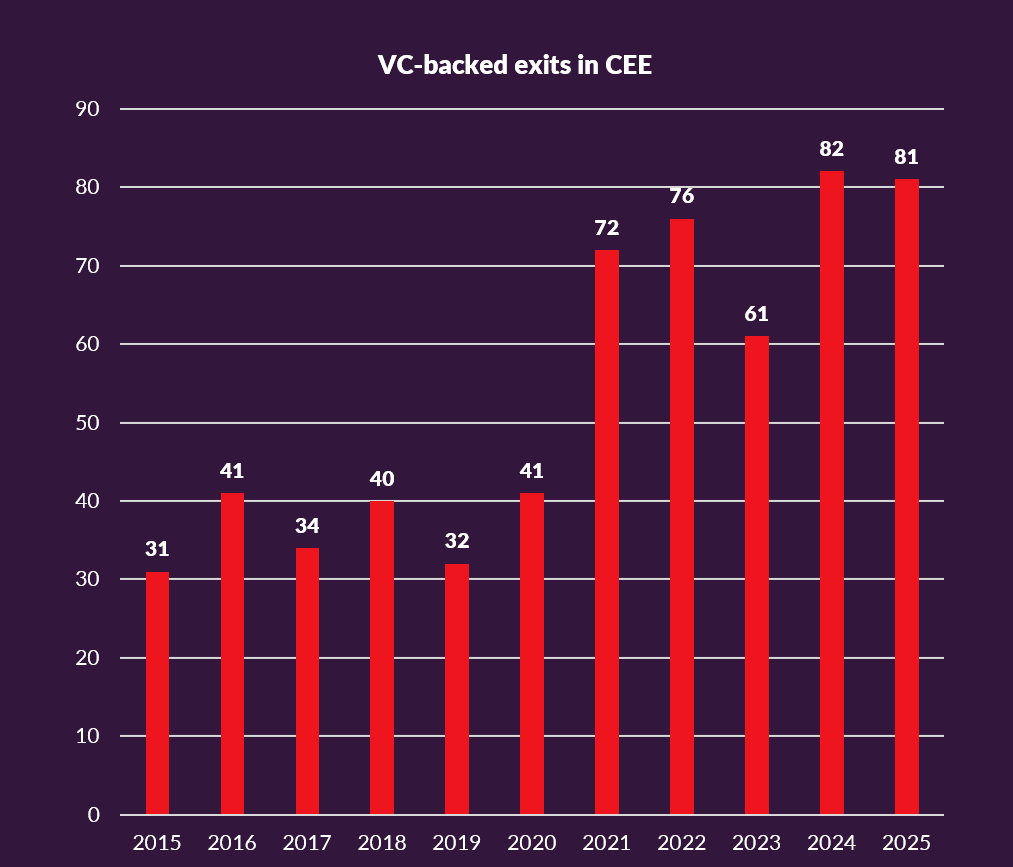

Rekordowa liczba wyjść VC potwierdza dojrzałość rynku

Raport pokazuje również rekordową aktywność w zakresie wyjść z inwestycji venture capital. Po historycznym rekordzie 82 exitów w 2024 roku, rynek utrzymał bardzo wysoki poziom również w 2025 roku, osiągając 81 transakcji.

To ogromna zmiana względem 31 exitów odnotowanych jeszcze w 2015 roku i dowód na to, że Europa Środkowo-Wschodnia przestała być wyłącznie rynkiem wschodzącym, stając się dojrzałym ekosystemem zdolnym do regularnego tworzenia firm gotowych do przejęć i debiutów giełdowych.

Łączna wartość inwestycji VC w regionie osiągnęła w 2025 roku 2,71 mld EUR. Analitycy zwracają jednak uwagę, że dane te obejmują około 730 mln EUR pozyskanych przez firmy, które wcześniej przeniosły lub posiadają swoje siedziby poza regionem, w tym m.in. ElevenLabs, ICEYE, Tachyum oraz MaintainX.

Niemal połowa wartościowych spółek z CEE opuściła region

Jednym z głównych wniosków płynących z raportu jest obserwowana tendencja do przenoszenia siedzib odnoszących największe sukcesy firm technologicznych z regionu do Stanów Zjednoczonych czy Europy Zachodniej.

Według danych cytowanych w raporcie aż 48% scale-upów z regionu przeniosło swoje centrale za granicę, głównie w celu pozyskania większego kapitału wzrostowego. Najczęstszym kierunkiem pozostają Stany Zjednoczone, które przyciągają 56% relokujących się spółek. W Europie dominującą rolę odgrywa Wielka Brytania.

Autorzy raportu ostrzegają, że trend ten staje się strategicznym wyzwaniem dla konkurencyjności Europy.

„Europa coraz częściej sprowadzana jest do roli wysoko wykwalifikowanego zaplecza badawczo-rozwojowego dla amerykańskiego sektora technologicznego. Pomysły powstają lokalnie, produkty budowane są lokalnie, ale finansowanie, skalowanie i często finalne przejęcia odbywają się już poza Europą” - mówi Piotr Mieczkowski, dyrektor zarządzający fundacji Digital Poland.

Ukraina jest dziś jednym z najbardziej wyraźnych przykładów tego zjawiska. Choć od 2021 roku liczba ukraińskich firm obecnych w rankingu znacząco się zmniejszyła, wiele z nich nadal prowadzi działalność inżynieryjną oraz badawczo-rozwojową w Ukrainie. Jednocześnie, aby pozyskać międzynarodowych inwestorów i zapewnić stabilność działania, firmy te coraz częściej przenoszą swoje centrale do Stanów Zjednoczonych, Wielkiej Brytanii lub Polski.

Do głosu dochodzi nowe pokolenie liderów technologicznych z regionu

Raport pokazuje również wyraźną zmianę pokoleniową w ekosystemie technologicznym CEE. Najszybciej rosnącą grupą okazały się firmy założone w latach 2017–2021, które od pierwszej edycji rankingu zwiększyły swoją łączną wartość aż o 189,09%.

Jednocześnie 49 spółek utrzymało swoją obecność w pierwszej setce rankingu we wszystkich pięciu edycjach raportu. Pokazuje to, że obok nowych, dynamicznie rosnących firm region buduje również coraz bardziej stabilną grupę dojrzałych liderów technologicznych.

„Innowacje są dziś fundamentem konkurencyjności, odporności i suwerenności technologicznej Polski oraz Europy. Dlatego BGK aktywnie angażuje się w budowę ekosystemu finansowania innowacji poprzez inicjatywę Innovate Poland, fundusz Future Tech Poland oraz fundusz inwestycyjny BGK Vinci. Inwestujemy również bezpośrednio w fundusze wspierające nowoczesną infrastrukturę technologiczną. Raport Digital Champions CEE 2026 pokazuje, że nasz region dysponuje talentem, ambicją i siłą przedsiębiorczości, które przy odpowiednim wsparciu mogą przełożyć się na rozwój przyszłych europejskich i globalnych liderów technologicznych” - powiedział Jarosław Dąbrowski, członek zarządu Banku Gospodarstwa Krajowego.

O raporcie

Digital Champions CEE 2026 to piąta edycja corocznego rankingu 100 najcenniejszych firm technologicznych Europy Środkowo-Wschodniej, przygotowywanego przez Fundację Digital Poland. Tegoroczna edycja raportu została po raz pierwszy zaprezentowana podczas konferencji Private Equity Insights Poland & CEE 2026 w Warszawie. Ranking obejmuje zarówno spółki giełdowe, jak i firmy prywatne działające w regionie Europy Środkowo-Wschodniej. Raport powstał na podstawie danych pochodzących z wiodących platform analizujących transakcje inwestycyjne, takich jak CB Insights, Crunchbase, Dealroom, PitchBook, Tracxn oraz Preqin. Przy jego opracowaniu współpracowano również z funduszami venture capital i private equity oraz organizacjami branżowymi z całego regionu CEE. Raport można bezpłatnie pobrać ze strony Fundacja Digital Poland. Partnerami strategicznymi raportu są Arthur D. Little oraz Bank Gospodarstwa Krajowego. Partnerami tegorocznej edycji są Baker McKenzie, MCI Capital oraz PFR Ventures.

KONTAKT:

Piotr Mieczkowski

dyrektor zarządzający

e-mail: piotr.mieczkowski@digitalpoland.org

Źródło informacji: Fundacja Digital Poland

| Data publikacji | 25.05.2026, 09:00 |

| Źródło informacji | Fundacja Digital Poland |

| Zastrzeżenie | Za materiał opublikowany w serwisie PAP MediaRoom odpowiedzialność ponosi – z zastrzeżeniem postanowień art. 42 ust. 2 ustawy prawo prasowe – jego nadawca, wskazany każdorazowo jako „źródło informacji”. Informacje podpisane źródłem „PAP MediaRoom” są opracowywane przez dziennikarzy PAP we współpracy z firmami lub instytucjami – w ramach umów na obsługę medialną. Wszystkie materiały opublikowane w serwisie PAP MediaRoom mogą być bezpłatnie wykorzystywane przez media. |

Newsletter portalu PAP MediaRoom to przesyłane do odbiorców raz dziennie zestawienie informacji prasowych, komunikatów instytucji oraz artykułów dziennikarskich, które zostały opublikowane na portalu danego dnia.

ZAPISZ SIĘ